Downloads

Download

This work is licensed under a Creative Commons Attribution 4.0 International License.

中国数字普惠金融时空格局动态演化及驱动力分析

金莹1,2,王征兵1,*

1.西北农林科技大学经济管理学院,陕西杨凌;

2.甘肃农业大学财经学院,甘肃兰州

基于2011—2020年全国大陆31个省域层面数字普惠金融发展指数,运用探索性空间数据分析法、Kernel密度估计、趋势面和地理加权回归(GWR)模型,探究中国数字普惠金融的时空格局、演进趋势及驱动因素。研究发现:①中国省域数字普惠金融发展整体存在明显的空间集聚性,在增速方面表现为“西部较快、中东部缓慢”的态势;②省域间数字普惠金融具有显著的空间自相关性,聚类方式以低低、高高集聚区为主;③东、中、西部整体差异较大,长期趋于稳态收敛发展;④数字普惠金融的发展离不开经济发展水平、传统金融发展水平、第三产业发展水平、政府干预程度、互联网发展水平、收入水平、人口密度和受教育水平等因素的影响,但影响方向和程度在不同年份、不同区域差异性明显。最后,依据实证结论提出相关政策启示,以期促进各地区数字普惠金融的协同发展。

1 引言

普惠金融是一种具有全面完整金融服务产品和功能的金融体系,其核心任务是让金融不再“嫌贫爱富”,实现人人共享平等的金融权利和金融自由[1]。随着云计算、物联网、大数据、人工智能、区块链等先进数字技术在金融领域的不断融合,诞生出普惠金融与数字技术结合的新业态——数字普惠金融[2]。它能通过建立和改进信用数据共享机制,克服传统金融对物理网点的依赖和高开设成本,缓解道德风险和逆向选择,优化金融服务业务流程,为金融需求者提供较低成本的产品和服务,具有低接触、低门槛、广覆盖、高效率等优势,是拓展金融供给和实现金融普惠的变革性模式[15]。数字普惠金融的发展,不仅能够缓解金融排斥、提升金融包容度,而且能有效覆盖中小微企业、低收入群体及广大农民等弱势群体的金融需求,缩小收入差距,提供“弯道超车”的可能性[4],具有商业属性和社会价值,是破解传统普惠金融发展困境的新路径和促进经济良性增长的重要机遇[5]。但在实践中,由于中国的数字技术与金融资源配置极不均衡,较大的区域差异抑制了数字金融的普惠溢出[6]。特别在落后地区,金融供给难以满足金融需求,数字金融服务的推广也受到该地区金融生态环境的影响,使得中国数字普惠金融长期以来存在空间极化现象[7]。因此,客观呈现出中国数字普惠金融发展的时空格局动态演化特征,探究造成各区域间发展不平衡的驱动因素,并提出针对性的政策建议,对提升中国金融服务效能,助力数字普惠金融高质量发展具有重要现实意义[8]。

国内外围绕数字普惠金融的研究主要集中在以下四个方面。第一是有关数字普惠金融的经济社会效应[15]。现有的文献分析了数字普惠金融在增加农民收入[9]、缩小城乡差距[10] 、改善相对贫困[11] 、推动科技创新[12] 、提升农民数字素养、驱动数字乡村发展[13] 、服务乡村振兴[14] 等多个角度的作用。第二是数字普惠金融的发展水平测度及区域差异研究。全球普惠金融合作伙伴组织(GPFI)、金融包容联盟 (AFI)、世界银行(WB)等国际机构组织均制定了具体测度的指导方法[15]。Sarma和 Pais(2011)[16]参照联合国开发计划署计算HDI(人类发展指数) 的方法,在普惠金融发展指数方面增加了产品接触性、使用效用性、地理渗透性等三大维度。郭峰等(2020)[17]基于覆盖广度、使用深度、数字化程度三个维度,编制“北京大学数字普惠金融指数”,刻画了中国不同地区数字普惠金融的发展趋势;在区域差异上,葛和平等[7](2018)提出中国数字普惠金融指数呈现由东至西递减的趋势,地区的经济发展情况与数字普惠金融指数呈U型关系;梁榜(2020)[4]提出城市数字普惠金融具有显著的空间自相关性和正向空间集聚效应,具有典型收敛特征;张德刚等(2020)[8]以九大城市群数字普惠金融为研究对象,分析其发展差异和变化趋势,提出城市群总体差异下降,不均衡现象趋于缓和的结论。第三是数字普惠金融分布差异的测算方法。主要有方差数值[17]、马尔科夫链[18]、变异系数[3]、泰尔指数[19]、基尼系数[2]等。尽管这些方法比传统描述性统计更加科学和严谨,但依旧存在无法揭示空间差异来源等问题。第四是影响数字普惠金融的因素研究。从宏观角度,Diniz等(2012)[20] 以巴西为例,分析数字技术对普惠金融的影响,Beck等(2013)[21]提出居民储蓄率、经济增长率等因素直接影响普惠金融发展。张天、刘自强[22]表明传统金融基础对县域数字普惠金融发展有显著正向促进作用。孙英杰和林春(2018)[23] 强调市场化和信息化等因素抑制数字普惠金融的发展。微观角度上,郭峰(2020)[17]指出农户受教育程度、金融素养水平有利于数字普惠金融下乡,蒋庆正[24] 认为民族构成、人均收入水平、城镇化水平是影响地区数字普惠金融发展的重要因素。

综上,现有文献主要集中在对中国数字普惠金融的经济社会效应、驱动因素等方面的研究。在内容上,主要集中在对数字普惠金融发展水平的评价方面,在空间格局区域差异上,虽然部分学者考虑到数字普惠金融的聚集性和区域差异,但没有将时空演化的过程和特点进行详细分析,研究方法也未能对常规方法的不足进行完善和补充。对于数字普惠金融有何种空间分布特征、不同空间位置的驱动因素对数字普惠金融的影响程度及作用趋势是否存在差异等这些问题,鲜有探讨。那么,数字普惠金融的发展能否突破传统地理空间的局限,实现资源要素的合理配置?落后地区能否通过数字普惠金融的手段赶超发达地区?各地区数字普惠金融的发展在时间和空间上,究竟受到哪些因素的影响。理清这些问题,不仅有助于审查当前数字普惠金融发展战略的实施效果,更可以了解数字普惠金融创新发展的时空格局特征和分布趋向,对充分发挥发达地区的拉动辐射作用,具有重要意义。鉴于此,本文拟从以下几个方面展开研究:第一、采用空间探索性数据分析(ESDA)方法,对中国数字普惠金融分布格局、空间相关性、空间增速差距进行分析,为充分了解造成数字普惠金融发展不平衡性的原因打下基础;第二、用Kernel 密度估计、趋势面等非参数估计方法,对中国省域数字普惠金融的分布动态和时空演进趋势进行考察,旨在刻画出全国整体及三大地区数字普惠金融的趋势渐变特征,并确定其分布规律及发展趋向,目的是缩小地区间的差异,实现总体水平的稳步前进。第三、采用地理加权回归模型(GWR),探究导致中国数字普惠金融差异的驱动因素,并基于以上研究结论,提出政策建议,为促进数字普惠金融的发展提供意见参考[5]。

2.5 数据说明

2.5.1 变量选取

被解释变量选取:省域层面数字普惠金融发展水平。本文采用北京大学数字金融研究中心联合蚂蚁金服共同开发的“数字普惠金融发展指数”[17],该指数包含了数字金融覆盖广度、使用深度、数字化程度等三个维度指标,较好地刻画出中国数字普惠金融的发展水平和状况。

解释变量选取:根据前文综述及本文的研究情况,本文将影响数字普惠金融水平的因素分为经济因素、社会因素、人口特征因素三大类[25](见表1)。

经济因素。①经济发展水平。良好的经济条件和经济基础会增加金融服务的需求,影响数字普惠金融的发展,采用以人均GDP对数值来衡量地区经济发展水平[4]。②传统金融发展水平。传统金融与数字普惠金融间存在相互融合又替代互补的关系,选用地区金融机构存贷款之和占GDP比重作为传统金融水平指标,考察其对数字普惠金融的影响。③第三产业发展水平。经济结构的转型升级,促使现代服务业发展水平的提升。当第三产业的比重较高时,有利于数字普惠金融服务供给的多样化和创新,推动了数字普惠金融资源的优化配置。故采用第三产业产值占GDP的比重来反映地区第三产业的发展水平(见表1)。

社会因素。①政府干预程度。适当的政府干预有利于数字普惠金融的发展,特别是进取型的政府管理方式。不恰当的政府干预,会加剧金融抑制,这种不适配的状况会阻碍数字普惠金融的发展。采用政府财政支出占GDP的比重作为代理变量来考察两者间的关系。②互联网发展水平。数字技术的推广与运用是数字普惠金融发展的关键。互联网、通信设备等基础设施的健全,是数字普惠金融发展的基础。数字普惠金融领域的新技术和手段,会对传统普惠金融产生“鲶鱼效应”,使互联网的应用成为发展数字普惠金融的重要助推力量。采用每百人智能手机数作为代理变量进行实证分析(见表1)。

表1. 数字普惠金融及其驱动因素变量设定

|

变量类型 |

变量 |

变量表示 |

变量定义 |

|

数字普惠金融 发展水平 |

省域数字普惠金融指数 |

IFI |

北京大学数字普惠金融指数 |

|

经济因素 |

经济发展水平 |

InpGDP |

人均GDP对数化(以2011年为基期) |

|

传统金融发展水平 |

Fin |

地区金融机构的存贷款之和占GDP的比重 |

|

|

第三产业发展水平 |

Indus |

第三产业产值占GDP的比重 |

|

|

社会因素 |

政府干预程度 |

Gov |

政府财政支出占GDP的比重 |

|

互联网发展水平 |

Inform |

每百人智能手机数 |

|

|

人口特征因素 |

收入水平 |

Inc |

人均可支配收入 |

|

人口密度 |

Inpopden |

单位面积人口数量 |

|

|

受教育程度 |

Edu |

当地高中和高等学校毕业生数占 总人数的比重 |

人口特征因素。①收入水平。由于金融存在“嫌贫爱富”[2]的特征,金融机构对于高收入人群的资源倾斜更多,收入水平越高的个体,更容易接受数字普惠金融的服务。采用人均可支配收入指标来进行考察分析。②人口密度。人口密度大的地区,更利于数字普惠金融产品和服务的推广。这一因素在人口密度较低的西部地区体现的更为明显。选用单位面积人口数量加以衡量[6]。③受教育程度。数字技术基础知识和金融素养共同决定了金融消费者的数字普惠金融应用和参与能力。人力资本教育水平的差异也会导致不同的数字普惠金融需求。因此,教育水平对地区数字普惠金融的发展具有不可忽视的影响。人口受教育水平越高,认知能力越强,对数字普惠金融的促进效应更为明显。本文采用当地高中和高等学校毕业生数占总人数的比重来测量(见表1)。

2.5.2 数据来源

本文选取2011—2020年北京大学数字普惠金融发展指数省域层面数据,来衡量全国数字普惠金融发展水平。并选取中国大陆(不包含港澳台地区)31个省份(自治区、直辖市)2011—2020年的经济发展水平、传统金融发展水平、第三产业发展水平、政府干预程度、互联网发展水平、收入水平、人口密度、受教育程度等指标的原始数据作为驱动因素[28]。具体数据来源于历年《中国统计年鉴(2012——2021)》、《中国金融统计年鉴(2012—2021)》和各省统计年鉴,部分缺失数据采用插值法或就近法进行估计[29]。此外,地理信息基础数据来源于中国自然部发布的国家、省(市)级矢量行政界线,空间数据来源于省级矢量地图,空间权重矩阵采用Queen相邻矩阵,考虑到海南省的特殊地理位置及社会经济发展水平,设定其与广东省相邻[30]。

3 结果分析

3.1 中国数字普惠金融发展水平的空间差异

由中国数字普惠金融发展水平的测度结果可知[9],从2011—2020年,全国整体呈现出“跨越式”的增长态势,同时表现出显著地区(东部、中部及西部)差异不平衡性特征。基于此,以空间分布为视角,考量全国数字普惠金融发展态势的空间分异和增速差距[31]。

3.1.1 空间分异分析

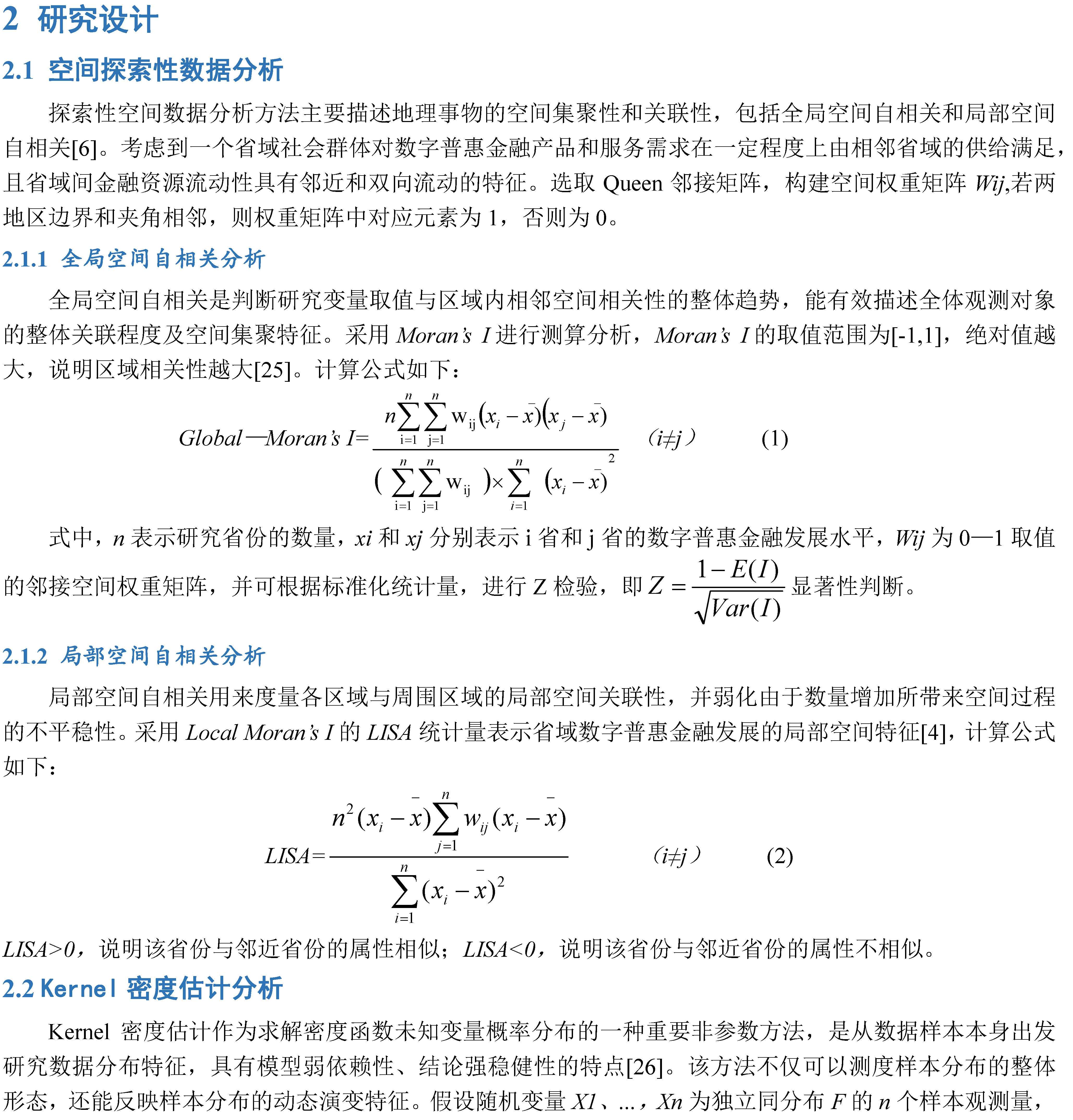

选取 2011、2014、2017、2020 年为观测年份,进行可视化处理,通过Arcgic10.8软件,采用自然断裂法,将省域普惠金融的发展水平由高到低划分为5类,分析整体的空间分异特征。(见图1)

由图1可知,全国省域数字普惠金融的发展差异较大,空间分布不平衡性显著,存在“东高西低”的空间格局。

2011年全国整体以中低水平为主,其中,低水平区域基本覆盖了中国西部地区。到2020年,低水平区域逐步向次低水平区域转移,而高水平地区在2011——2020年间,均以东部沿海、长江三角洲、成渝城市群等最为显著,在观测期内中国数字普惠金融水平始终表现出东部居前、西部相对滞后的空间格局,整体差异呈现“固化”特征[5]。

图1. 2011、2014、2017、2020 年中国数字普惠金融空间分异特征

数据来源:北京大学数字普惠金融发展指数

注1:台港澳地区和部分其他城市缺少数据,因此为白色。

注2:该图基于国家自然资源部标准地图(审图号为GS(2016)2923号)绘制,底图无修改(http://bzdt.ch.mnr.gov.cn/browse.html?picId=%224o28b0625501ad13015501ad2bfc0135%22)。

3.1.2 空间增速差距分析

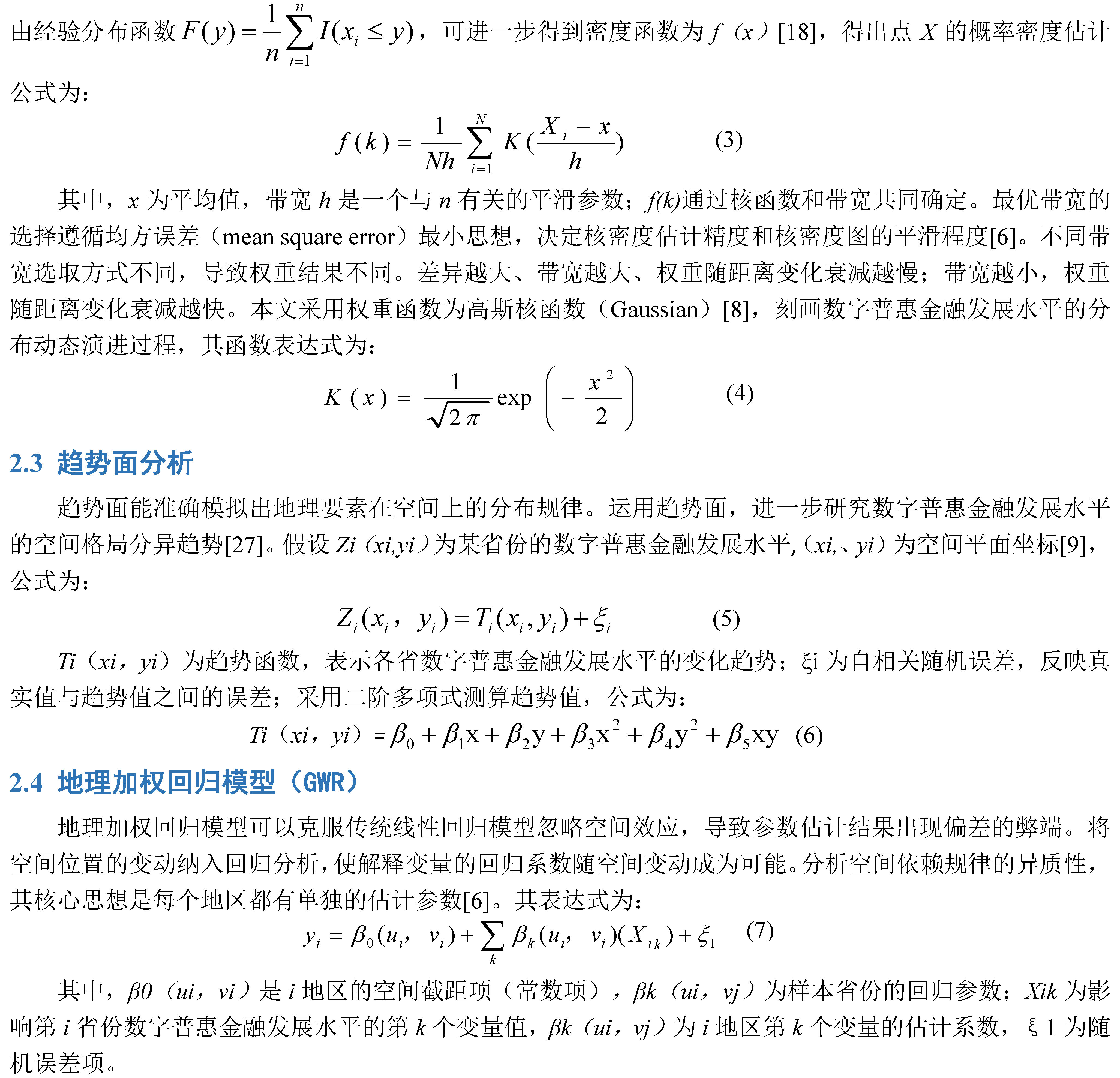

从动态层面,进一步观测省域间数字普惠金融的发展态势。以2011年为基期,分别计算出2014、2017、2020年数字普惠金融发展增长速度,(即数字普惠金融发展增速=(XXXX年省域数字普惠金融发展水平—2011年数字普惠金融发展水平)/2011年数字普惠金融发展水平)对观测期内全国数字普惠金融空间增速趋势进行全方位审视(见图2)。

图2. 2011、2014、2017、2020 年中国数字普惠金融发展增速图

数据来源:北京大学数字普惠金融发展指数

注1:台港澳地区和部分其他城市缺少数据,因此为白色。

注2:该图基于国家自然资源部标准地图(审图号为GS(2016)2923号)绘制,底图无修改(http://bzdt.ch.mnr.gov.cn/browse.html?picId=%224o28b0625501ad13015501ad2bfc0135%22)。

由图2可知,在2014年—2020年,位于西部的新疆、西藏、云南、甘肃、青海、内蒙古等地区,数字普惠金融发展速度不断加快,特别是在2017—2020年,增速更加明显,这与国家针对落后地区给予数字普惠金融政策的支持密不可分,也反映出西部地区在未来发展数字普惠金融的潜力巨大。反观东部地区,得益于优越的地理位置、较强的流动性市场要素和发达的电子商务水平,数字普惠金融体制较为完善,在2011年,其发展已达到较高水平。直至2020年,发展速度逐步放缓,保持稳定增速。因此,全国呈现出“西部增速快、中东部增速缓慢”的态势[5]。这一趋势,长期以往来看,多数省份的数字金融发展状况将逐步改善,省域差距趋于缩小,为解决数字普惠金融发展不平衡性打下基础。

3.2 中国数字普惠金融发展水平空间演化趋势

3.2.1 全局空间相关性分析

本文选择Contiguity edges corners 矩阵构建空间权重矩阵,通过Moran's I指数,采用ARCGIS10.8软件,考察中国2011—2020年数字普惠金融发展水平的全局空间相关性。

表2. 中国数字普惠金融全局空间自相关特征

|

年份 |

Moran's I |

Z |

P |

E(I) |

Var(I) |

|

2011 |

0.3601 |

3.5975 |

0.0003 |

-0.0333 |

0.0120 |

|

2012 |

0.3707 |

3.7283 |

0.0002 |

-0.0333 |

0.0117 |

|

2013 |

0.3543 |

3.5945 |

0.0003 |

-0.0333 |

0.0116 |

|

2014 |

0.3639 |

3.6844 |

0.0002 |

-0.0333 |

0.0116 |

|

2015 |

0.3165 |

3.2503 |

0.0012 |

-0.0333 |

0.0116 |

|

2016 |

0.3427 |

3.5016 |

0.0005 |

-0.0333 |

0.0115 |

|

2017 |

0.3992 |

4.0347 |

0.0001 |

-0.0333 |

0.0115 |

|

2018 |

0.4378 |

4.3624 |

0.0000 |

-0.0333 |

0.0117 |

|

2019 |

0.4384 |

4.3631 |

0.0000 |

-0.0333 |

0.0117 |

|

2020 |

0.4575 |

4.5358 |

0.0000 |

-0.0333 |

0.0117 |

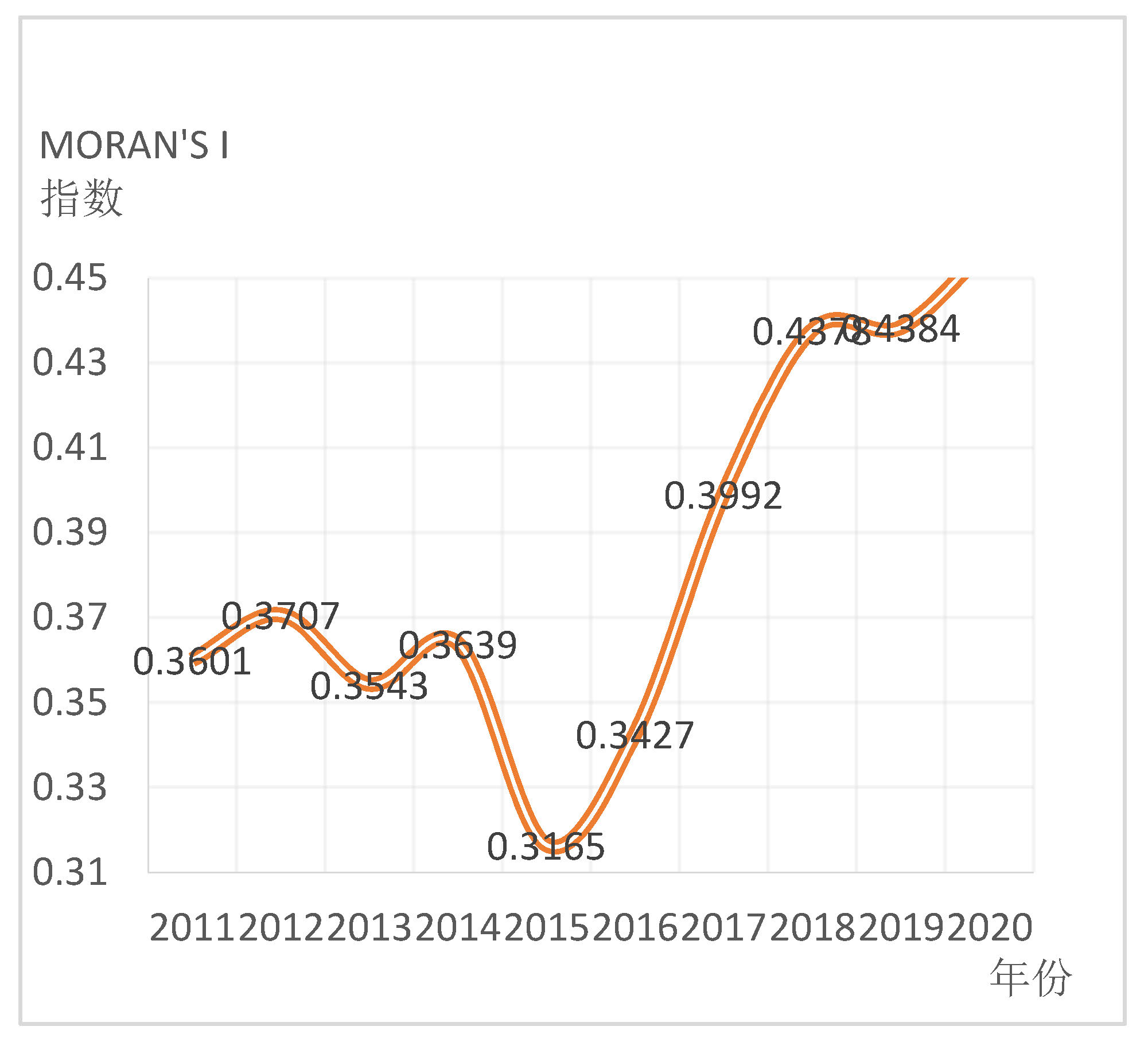

由表2可知,各年的P值都明显低于5%,说明Moran's I指数均通过显著性检验,Moran's I指数值均为正且大于0.3,说明2011—2020年,中国省域数字普惠金融发展水平呈现较强的空间正相关性,并具有区域集聚现象,即相邻区域的数字普惠金融水平相近,但空间分布依旧不平衡[3]。

从动态趋势上看(见图3),Moran's I指数值整体呈现“W”型演化,全国数字普惠金融的集聚程度经历了上下波动的震荡过程。2011—2014年整体发展稳定,2015年出现较为明显的下滑趋势。2016年后逐年提升,并于2020年达到最大值,说明全国省域间数字金融发展的互动性增加,空间相关性呈现出稳定增强的趋势。

图3. 中国数字普惠金融Moran's I指数演变趋势

3.2.2 局部空间集聚分析

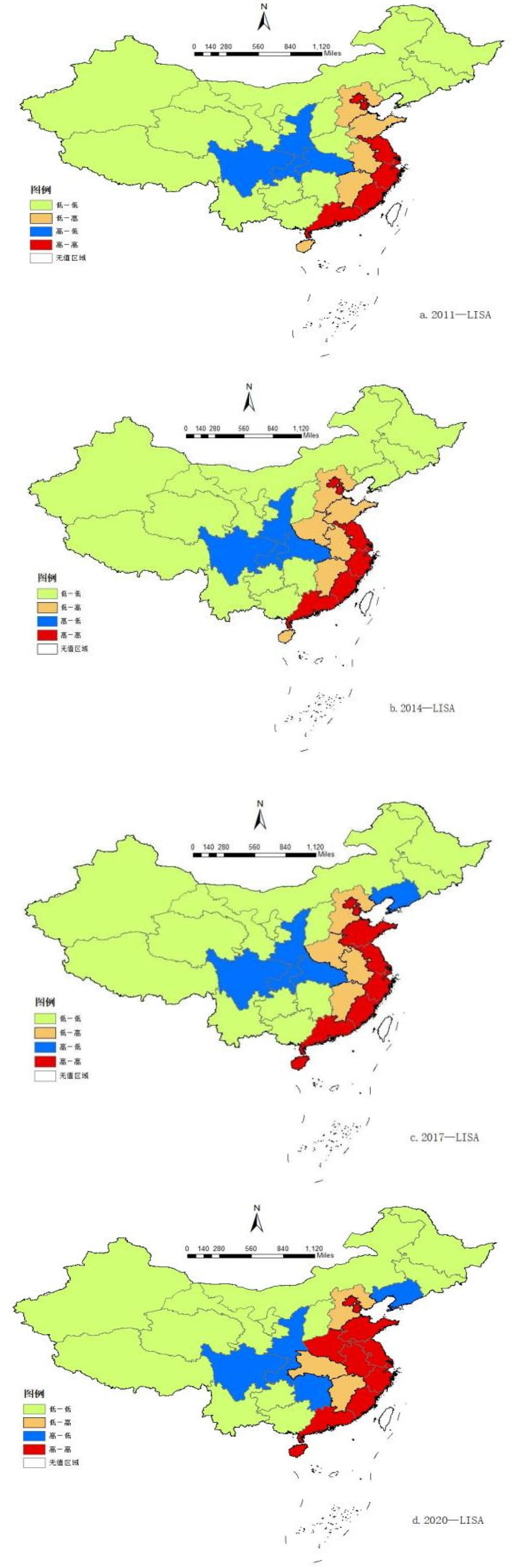

全局空间自相关仅揭示了31个省域数字普惠金融发展水平整体上的空间规律,但掩盖了内部空间格局差异的动态特征。为更全面地考察各省普惠金融的局部相关关系,明确在空间上,各省份间数字普惠金融的局部集聚状态和演变特征,选取2011、2014、2017、2020四年数据,利用Geoda软件制作LISA聚集图,对各省份数字普惠金融发展水平的局部空间格局进行分析,结果如图4所示。

图4. 2011、2014、2017、2020 年中国数字普惠金融发展水平LISA聚集图

数据来源:北京大学数字普惠金融发展指数

注1:台港澳地区和部分其他城市缺少数据,因此为白色。

注2:该图基于国家自然资源部标准地图(审图号为GS(2016)2923号)绘制,底图无修改(http://bzdt.ch.mnr.gov.cn/browse.html?picId=%224o28b0625501ad13015501ad2bfc0135%22)。

由图4可知,随着中国数字普惠金融建设的逐步推进,2011—2020年全国数字普惠金融发展的空间分布差异在不断缩小,省域间的集聚特征逐渐凸显,但仍存在明显的空间极化现象。具体来讲,中国各省份数字普惠金融的局部相关性可分解为高——高(HH)集聚类型、低——高(LH)集聚类型、低——低(LL)集聚类型和高——低(HL)集聚类型。从时间维度来看,2011—2020年,四种集聚区域出现了不同程度的变动。具体分析如下:

第一、高——高(HH)集聚区。

在2011和2014年两个时期内,数字普惠金融高高(HH)集聚区以北京、天津为主的京津地区、江苏、浙江、上海为主的长江三角洲及广东、福建沿海地区省份共同组成,这基本上与国民经济发展水平的空间分布保持一致;2017年,山东省通过自身大力发展数字经济、数字普惠等方式,提升了本省数字普惠金融水平。海南省由于受到广东、福建等周边省域数字普惠金融空间溢出效应,数字普惠金融水平也在稳步提升。这些因素使得山东、海南两省由原先的低高(LH)区域上升至高高(HH)区域。到2020年,高高(HH)集聚区域省份在原有9大省域不变的基础上,增加安徽、河南2省。整体来看,高高集聚省份的增多,意味着从在样本期内,数字普惠金融的发展后劲足、势头强劲。

具体分析如下:安徽、河南两省既受到周边省域正向溢出效应的影响,自身又对数字金融需求量增加,促进了数字普惠金融水平的提高。特别是河南省,从2011年低低(LL)集聚区到2014年上升为低高(LH)区域,2020年成为高高(HH)区域。这是因为河南省作为中国的农业大省,随着数字技术的广泛运用,其覆盖面扩展到更多的偏远村庄,加上周围高集聚省份的正向辐射,数字普惠金融现象由不均衡到缓解,再到差异大幅下降,这种正向发展态势,使其不仅自身摆脱低集聚区域,而且在发展过程中,对周围省份也有正向辐射作用。因此,高高集聚区域的空间演变特征,反映出在研究期间内,数字普惠金融发展呈现良好积极态势,正向溢出效应在不断增强。

第二、低——高(LH)集聚区。

位于该区域省份的特点是周围其他区域数字普惠金融发展势态良好,但对其金融发展未能产生溢出效应,导致该区域形成“低值塌陷”型。但该区域的发展潜力和趋势不容小觑。具体来看,2011年低高(LH)集聚区的省份有:河北、安徽、江西、海南、山东共5省。2017年,减少为安徽、江西、河南、河北共4省。2020年,原来低高(LH)区域内的省份仅剩下江西和河北两省。这是由于江西省的工业基础薄弱、数字普惠金融的普及率不高;河北省主要依靠资源带动当地经济发展、区际不均衡,导致与邻近省份的差异性增强。而位于高低(HL)区域的湖北省,在2020年成为低高(LH)区域的主要原因,与2020年湖北省遭遇新冠疫情的巨大影响有关,导致其数字普惠金融无论在储蓄、支付、货币基金、信贷、保险等多方面的金融服务上均受到影响,对其周围带动效应也一并降低。

第三、低——低(LL)集聚区。

该区域内集聚最为广泛,也是四个样本期内占比最高的集聚区域,说明中国数字普惠金融的资源配置存在不均衡性,较大的区际差异在一定程度上抑制了数字普惠金融的溢出效应。具体来看,2011年,位于低低区域内的省份包括黑龙江、辽宁、吉林等东北地区、新疆、西藏、内蒙古、青海、甘肃、宁夏等西北地区、云南、贵州、广西等西南地区及湖南、山西、河南等中部地区共15个。说明位于该区域的省份传统金融发展水平不高、电子商务发展程度较低、周边省域均表现为低水平,辐射带动作用低下。因此,低低(LL)集聚特征显著,也反映出各个省份的数字普惠金融发展水平、与当地及周边经济、电子商务发展程度为正向关系。但随着数字普惠金融的资金、人才、机构、设施等要素不断增加,2014年、2017年低低(LL)集聚区数量分别减少为13个省份,截止到2020年,低低区集聚区的数量为12个,辽宁省由低低(LL)集聚上升为高低(HL)区域,河南省成为高高(HH)区域。这说明随着数字信息技术和普惠金融的深入融合,数字普惠金融服务的地理穿透力和低成本优势在落后区域中不断凸显,其辐射带动作用可以延伸至更偏远的地区,使总体的差异性不断缩减,集聚性不断增强。

第四、高——低(HL)集聚区。

该类型集聚区在4个时期的波动分为2个阶段,2011和2014均为4个省份,到2017和2020年增加为5个省份,整体呈现出“高值凸起”型特征。这说明这种集聚区域的省份,自身经济发展及金融水平较高,周边地区发展一直处于相对落后的低低(LL)区域。四川、陕西、重庆三地区一直位于该区域内。2017年增加湖北、辽宁两省,2020年替换为湖南、辽宁两省。

具体来看,辽宁省在2017年之前,位于低低(LL)集聚区,2017、2020年均为高低(HL)集聚区,这与当地金融机构、电商平台、政府等多方面的大力支持密不可分。辽宁省以实现“数字辽宁、智造强省”的远景目标为关键,政府部门积极学习国内外先进的“监管沙盒”机制,对普惠金融体系数字化建设作出最为有效的监管尝试。同时,积极建立智慧政府,维护数字经济时代普惠金融市场的可持续发展。同样,在今后的数字普惠金融发展中,结合东北地区农业资源特色,辽宁省将会产生较强的辐射机制,带动周边省份共同进步。湖南省也由原先的低低(LL)区域调整为高低(HL)集聚区,这与相邻省份广东省近年来数字普惠金融的高速发展及辐射带动作用密不可分,也说明数字普惠金融的发展具有一定的空间地理依赖性,更多受到电子商务的影响而非单纯政治关联的驱动。

总体而言,高高(HH)集聚区的省份,在自身经济水平高、电子商务发展快、金融科技政策的支撑下,基本实现了“融资、数字、支付、风控、金融知识普及”与其他数字金融服务的普惠性。而相比于低低(LL)集聚区的省份,数字普惠金融服务的扩散程度不够,还处于金融机构增加物理网点、普惠金融农村扶贫、数字金融知识扫盲阶段,对高高(HH)集聚区发展水平是遥不可及的,这也反映出数字普惠金融存在着强烈的空间差异性。但高低(HL)、低高(LH)集聚区的省份数量波动,也反映出数字普惠金融的发展差距在不断缩小,区域间数字技术使用深度和广度差异也在日益缓解,数字金融在曲折波动中呈现出不断发展的态势。

3.3 中国数字普惠金融时空分布动态演进

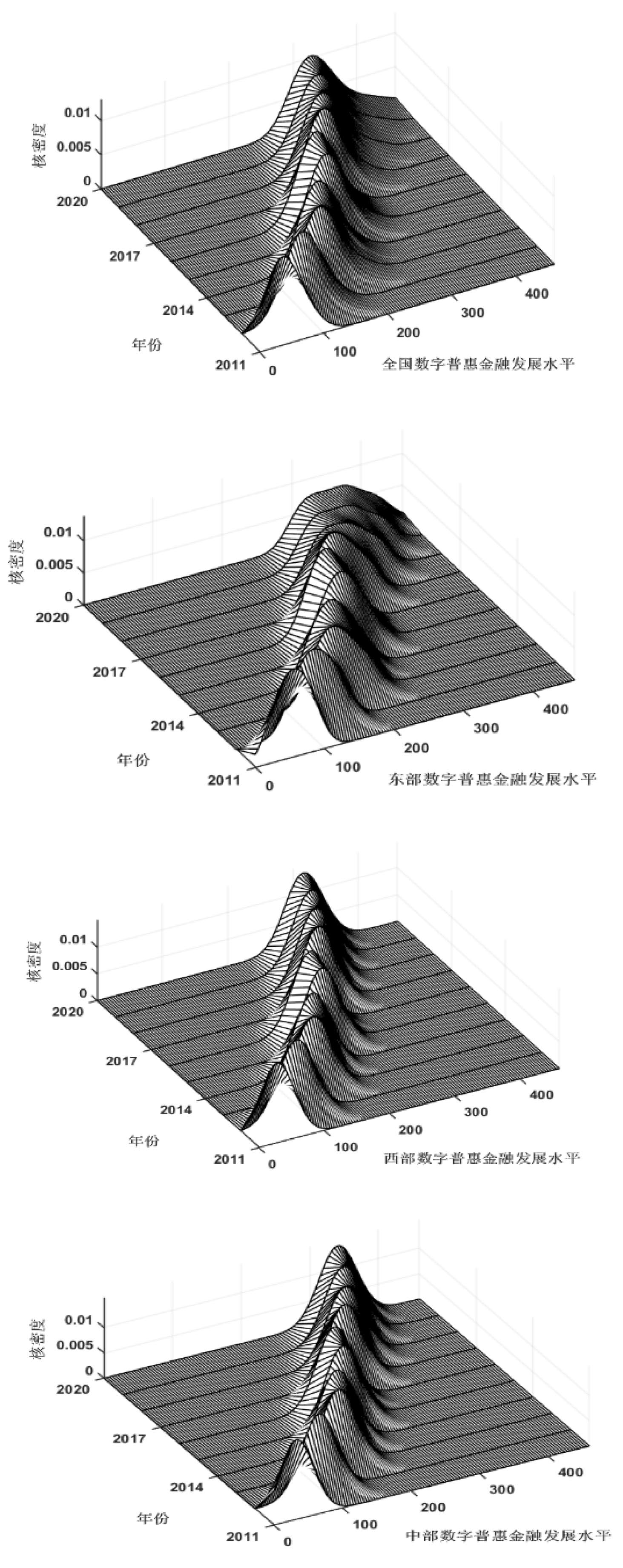

3.3.1 Kernel密度估计分析

为呈现2011—2020年整个考察期内,全国整体及三大地区数字普惠金融发展水平的绝对差异分布动态演进趋势,利用Matlab软件,绘制Kernel密度三维透视图(见图5),分别从分布位置、分布态势、延展性、极化趋势四个方面进行全景式刻画分析[5]。

图5. 中国整体及东、中、西部三大区域数字普惠金融发展水平的分布动态演进

第一、在分布位置上,样本观测期内,全国总体及各地区数字普惠金融Kernel密度函数中心和变化区间呈向右移动的特征,中部与西部地区,移动趋势相对稳定,东部地区移动幅度较大,整体时段性特征十分明显,说明数字普惠金融整体发展水平呈现出上升趋势,这印证了前文所描述事实。

第二、在分布态势上,全国曲线的主峰峰度逐年降低、波峰宽度变宽,说明全国整体数字普惠金融水平的差距依旧存在扩大化趋势,这与东部地区差异化较大所产生的的辐射带动作用密不可分。东部区域的分布曲线主峰高度总体表现为“先小幅上升再大幅下降”,主峰宽度经历了“陡峭——扁平”的变化过程,特别是2018—2020年主峰宽度拓宽明显,这意味着东部地区的绝对差异有扩大化的趋势。

反观西部地区,曲线主峰高度经历了“逐年上升”的态势,特别是2015年后趋向积极变化、上升幅度明显,说明在该地区数字普惠金融水平的集中趋势增强、内部差异化缩小。主峰宽度呈现“増宽——轻微变窄——轻微増宽”[32]的演进特征,说明普惠金融的绝对差距呈先扩大后缩小态势。

而中部地区曲线变化的时间节点较晚,右移幅度大于西部地区,主峰高度也在缓慢上升,说明整体普惠金融发展水平集聚趋势更强,主峰宽度经历了“轻微拓宽——轻微缩小——轻微拓宽”的变化过程,说明中部区域后期的绝对差异也存在轻微扩大的态势,但整体发展水平较为均衡,省域间数字普惠金融发展水平相较于中、西部地区而言,差距最小[5]。

第三、延展性上,全国及三个区域的曲线均不存在拖尾现象,说明随着时间的推移,各区域数字普惠金融发展水平与全国平均水平差距均有不同程度的缩小,特别是发展水平极高或极低的区域数量有所减少,整体表现出趋同之势。同时,由于延展性变小,更加显示出发展水平低的区域,数字普惠金融的增速不断加快,缩小了与其他地区数字普惠金融发展的差距,这与前文所描述事实保持一致[33]。

第四、在分布极化趋势上,中、东、西部的核密度曲线在分布波峰数量上,均保持着“单峰”形态,表明中国数字普惠金融发展水平整体呈现收敛态势。但是区间跨度逐渐增大,尤其是东部地区,区域内具有轻微的梯度效应,呈现出较为微弱的多级化趋势。

综合分析可知,中、西部地区绝对差距缩小,集中趋势增强,东部地区呈现出先聚集、后发散的区域演变形态,但数字普惠金融发展的总体趋势线表现出“水平提升”、“绝对差异缩小”等趋同特征。但是在发展过程中,依旧存在波折起伏的状态,尤其是发展后期逐步趋缓,说明地区数字普惠金融的发展仍需进一步深化。

3.3.2 Kernel趋势面分析

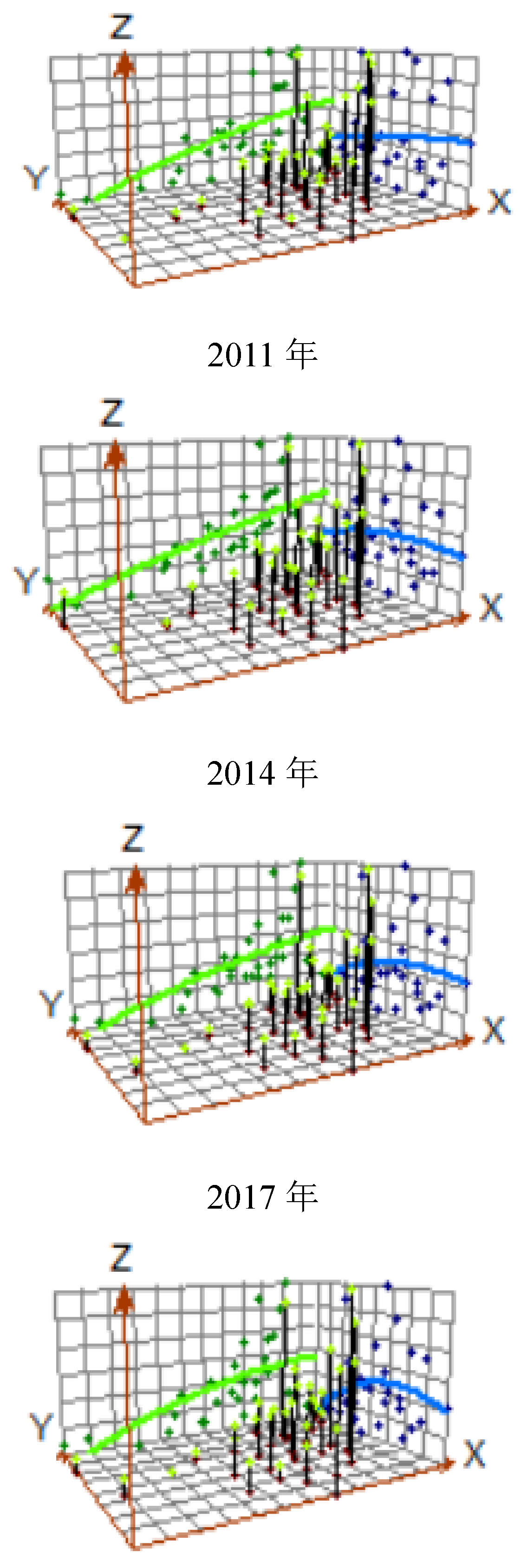

为分析数字普惠金融发展水平的趋势渐变特征,本文通过ArcGIS10.8软件,将点 (默认北和西)投影于地图平面两个方向上,以多项式进行拟合得到趋势线,选取2011年、2014年、2017年和2020年,绘制以数字普惠金融参数估计值为高度的三维透视图(见图6),对数字普惠金融发展状况进行趋势分析,以确定其分布规律及发展趋向[34]。

由图6可知,Z轴表示数字普惠金融发展水平,X轴表示正东方向,Y轴表示正北方向,两条趋势线分别表示空间中的点向X—Z和Y—Z平面投影点的拟合线。

如图6所示,整体来看,中国数字普惠金融发展水平呈现明显的区域分异规律。

从东西方向 (经向)上,2011——2020年,从西到东呈现出直线递增的分布态势,从南北方向(经向)上,由北向南曲线先轻微递增,后呈现倒“U”型变化的分布态势[35]。由此可知,数字普惠金融发展水平在东西方向上的差距大于南北方向,高值区为东南方向,西北方向的发展逐步向东南靠近,目的是增强数字普惠金融发展的空间趋同效应,缩小地区间的差异,实现总体水平的稳步前进。

图6. 中国数字普惠金融发展水平趋势面分析

3.4 中国数字普惠金融发展水平的驱动因素

表3. 2011、2014、2017、2020年地理加权回归结果

|

|

2011 |

2014 |

2017 |

2020 |

|

x1 (经济发展水平) |

4.263~4.270 |

4.323~-4.320 |

6.010~6.008 |

8.440~8.442 |

|

|

(4.267) |

(4.322) |

(6.009) |

(8.441) |

|

x2 (传统金融发展水平) |

-6.209~-6.207 |

-5.715~-5.712 |

-3.337~-3.334 |

-2.356~-2.354 |

|

|

(-6.208) |

(-5.714) |

(-3.335) |

(-2.355) |

|

x3 (第三产业发展水平) |

0.653~0.648 |

0.758~0.762 |

1.250~-1.246 |

1.520~1.526 |

|

|

(0.651) |

(0.760) |

(1.248) |

(1.523) |

|

x4 (政府干预) |

0.633~0.635 |

1.581~1.583 |

1.360~1.364 |

1.883~1.884 |

|

|

(0.634) |

(1.582) |

(1.362) |

(1.883) |

|

x5 (互联网发展水平) |

0.187~0.188 |

1.534~1.532 |

2.840~2.841 |

4.385~4.388 |

|

|

(0.188) |

(1.533) |

(2.841) |

(4.386) |

|

x6 (收入水平) |

0.801~0.803 |

2.707~2.711 |

3.828~3.832 |

4.185~4.198 |

|

|

(0.802) |

(2.709) |

(3.830) |

(4.191) |

|

x7 (人口密度) |

0.311~0.313 |

0.456~0.454 |

1.111~-1.108 |

1.311~1.313 |

|

|

(0.312) |

(0.455) |

(1.110) |

(1.312) |

|

x8 (受教育程度) |

0.648~-0.645 |

1.103~1.107 |

1.472~1.474 |

2.349~2.351 |

|

|

(0.647) |

(1.104) |

(1.473) |

(2.350) |

|

常系数 |

2.004~2.009 |

2.746~2.752 |

2.879~2.886 |

2.929~2.936 |

|

|

(2.0065) |

(2.749) |

(2.8825) |

(2.9325) |

|

R2 |

0.873 |

0.955 |

0.919 |

0.903 |

注:括号上面的数字表述各驱动因素回归系数的范围,括号中的数字表示回归系数的均值。

为探讨全国数字普惠金融驱动因素的空间溢出效应及时空差异,利用Arcgis10.8软件,选取2011、2014、2017、2020等年份为代表,通过地理加权模型(GWR),估算出各个因素对数字普惠金融发展水平的影响和趋势差异。在分析前,将各因素归一化到[0,1]之间以消除量纲,确保测量数据的客观准确性。

3.4.1 经济因素对数字普惠金融发展水平的影响

用经济发展水平、传统金融发展水平、第三产业发展水平等三个变量表示经济因素对数字普惠金融的影响。由结果可知,经济发展水平的系数为正,自2011年起逐年增强,到2020年达到最大值。说明所在地区经济发展水平的高低在一定程度上影响数字普惠金融发展的层次,呈现出联动“正相关关系”,也反映出数字普惠金融覆盖范围的拓展、使用程度的深化都离不开实体经济的支撑。传统金融发展水平的回归系数为负且波动较小,反映传统金融服务对金融发展的效用性产生了阻碍作用。这与张天、刘自强[22]的结论不一致。可能原因是各地区传统金融服务的水平不同,对数字普惠金融的接受程度存在差异。特别是落后地区传统金融业发展水平低,对原有金融服务的满意率不高,进而导致新型数字普惠金融产品和服务的推广阻力较大。但时间的推移,系数波动减小,影响也在逐步减弱。可能原因是随着金融渠道的创新,传统金融在开展“硬信息”业务的基础上,增加“软信息”的数字信用评估机制,使得数字普惠金融服务的效率提高,传统金融服务正在逐步促进数字普惠金融的推广,两者产生“趋同”效应[36]。第三产业的回归系数均值均为正且波动较大,这是因为数字普惠金融是以互联网信息技术为代表的新兴行业,与现代服务业、第三产业信契合度较高,第三产业占比增大,能带动数字普惠金融水平的提高,并随着时间的推移,该驱动因素的辐射效应将会不断增强。

3.4.2 社会因素对数字普惠金融发展水平的影响

用政府干预、互联网发展水平表示社会因素对数字普惠金融的影响。政府干预程度的系数显著为正、但波动较大。说明数字普惠金融的发展,离不开政府“有形之手”地推动。政府财政支出的增加,促进本地和周边地区经济往来,有利于分配金融资源与服务,带动整个区域数字普惠金融的发展。但过度的政府干预,也会对数字普惠金融产生负面波动效应。可能原因是在传统金融不发达的地区,政府干预会优先刺激传统金融服务的增加,对数字普惠金融产生抑制作用[36],呈现出明显波动的态势。互联网发展水平的系数为正且逐年增加,特别是在2014年以后,系数增长幅度更快。说明互联网水平高的地区,数字普惠金融水平也相应较高,先进信息技术的应用和推广,会从时间和空间两方面,对周边省份产生正面辐射作用。

3.4.3 人口特征因素对数字普惠金融发展水平的影响

用收入水平、人口密度、受教育程度表示人口特征因素对数字普惠金融的影响。收入水平的系数显著为正,随时间推移而增强。说明收入上升,会增加闲置资金的数量,数字普惠金融服务的推广又可以提高闲置资金的运转速度,形成良性循环的趋势。人口密度系数为正且逐年上升,说明人口密度对数字普惠金融发展呈正相关关系。可能原因是人口作为数字金融发展的重要载体,存在“人口红利”的现象。不同地区间的人口密度存在地区差异,人口密度高的地区对数字普惠金融的影响也相对较高。受教育程度系数为正且逐年增加,说明受教育程度与数字普惠金融发展产生正向影响。教育发展红利也存在地区间的差异。受教育程度高的地区,人力资本结构更加高级化,与地区间经济发展的联动作用也更为显著,普惠金融发展水平更高。但随着时间推移,高素质人口外流的现象会使得数字普惠金融发展的促进作用受到阻碍。

4 结论建议

4.1 结论

本文基于2011—2020年中国省域数字普惠金融发展指数,采用自然断裂法,分析中国数字普惠金融发展态势的空间分异及增速差距趋势,考察省域间数字普惠金融的全局及局部相关性特征,结合Kernel密度估计及趋势面分析,探索数字普惠金融的时空动态演进过程,并运用地理加权回归(GWR)方法,研究各因素对数字普惠金融发展水平的影响和趋势差异,得出以下结论:

①中国省域数字普惠金融空间分布整体呈不平衡态势,存在“东高西低”的空间格局,具有“固化”特征。②从发展速度来看,整体增速的空间布局出现“西部较快、中东部缓慢”的态势,省域间相对差距逐渐缩小。③从空间相关性角度看,全国数字普惠金融呈空间集聚现象,动态趋势表现为上下波动的震荡过程。在局部空间性方面,存在空间集聚趋势,并具有空间极化差异。低低(LL)、高高(HH)集聚区为主要聚类方式,空间溢出效应、辐射带动能力的差异化在这两部分区域内影响较为显著。④kernel密度估计结果显示,在分布位置上,全国数字普惠金融发展水平呈现“右移”特征,中西部稳定,东部幅度明显;在分布态势上,具有“主峰峰度降低、波峰增宽”特征,东部绝对差距扩大,中西部集聚趋势增强、内部差异化缩小;在延展性上,整体为趋同趋势;在分布极化趋势上,整体为“单峰”演变特征,呈收敛态势,东部地区具有轻微梯度效应。⑤从趋势面分析来看,全国表现出明显的区域分异规律,从西到东为直线递增的分布态势,由北向南为先轻微递增,后倒“U”型变化,东西方向差距大于南北方向[37]。⑥在驱动因素方面,经济发展水平、传统金融发展水平、第三产业发展水平、政府干预程度、互联网发展水平、收入水平、人口密度和受教育水平对不同年份省域数字普惠金融发展水平的影响方向和程度均存在差异,尤其是经济发展水平、互联网发展水平、收入水平及受教育水平较高的地区存在显著的发展优势。

4.2 建议

针对以上研究结论,结合经济社会发展实际,提出数字普惠金融高质量发展的政策建议如下:

第一、制定差异化战略,形成数字普惠金融联动局面。

根据省域间数字普惠金融空间布局特征,利用数字普惠金融的地理穿透性优势,制定差异化战略,发挥东部发达地区辐射带动效应,加强省域间合作,形成数字普惠金融发展的联动局面[6],构建数字普惠金融中心,促进金融资源对中西部地区的倾斜与帮扶,形成“以点带面”的发展格局。

第二、打破物理网点约束,增强数字普惠金融产品易得性。

加权回归结果显示,传统金融发展水平对数字普惠金融发展水平呈负相关关系,两者存在替代效应。因此,为促进传统金融与数字金融的有机融合,传统金融机构应发挥手机银行、网上银行、直销银行、短信银行等渠道的推广作用,宣传、普及、提高数字信贷、数字保险等核心数字金融产品与服务的易得性,打破物理网点约束,拓宽信贷投放范围和数量,利用全流程线上化、智能化服务不断降低金融产品利率,从个人增信、风险分担、抵押担保、支付结算进行信贷产品创新,提高了普惠金融服务广度、深度和密度,满足“长尾客户”金融需求[39],最大限度改变中小微企业、个体工商户、农户以及农村经济组织因资金短缺导致贫穷的状况,增强金融机构创新能力,推动数字普惠金融新业态的形成,降低两者间替代关系,增强互补性,为数字普惠金融提供基础保障[38]。

第三、强化“政府引导”作用,促进数字普惠金融横向发展。

要强化政府对数字普惠金融的助推作用,合理调配公共财政收支,大力支持东部地区攻克数字普惠金融发展的创新瓶颈,逐渐形成以新兴行业、科技产业为拉力的发展模式,推进数字普惠金融服务及产品向纵深发展[40];对西部地区做好顶层设计,针对资源禀赋的限制及金融机会的缺乏,打破区域间金融壁垒,构建地区间金融资源调剂通道,搭建数字普惠金融协同发展平台,增强西部与东部地区的金融联系和信息互通,促进数字普惠金融产品及服务横向发展,解决金融服务“最后一公里”问题。

第四、改善人力资本结构,增强居民数字普惠金融意识。

要因地制宜、合理配置教育资源,形成教育红利,注重改善地区人力资本结构,加快推动中西部地区人力资本结构高级化,引导金融资源的合理配置,缓解西部地区人才向外迁徙的现象。同时,增加办学资源、优化技术教育及数字普惠金融推广体系的建立,增强居民的数字金融意识,从而推动数字普惠金融有序向高水平阶段转型。

致谢

本文由以下基金项目资助:陕西省哲学社会科学基金“数字乡村建设驱动农村集体经济高质量发展的机理与路径研究”(2024ZD496),甘肃省科技计划项目软科学专项“数字技术驱动小农户生计多样化发展的增效机制与实践路径研究”(24JRZA1117),甘肃省哲学社会科学青年基金“数字技术驱动甘肃农户生计多样化选择的实践路径研究”(2024QN026)”。

参考文献

[2] 焦云霞. 中国数字普惠金融的区域差异及时空动态演进[J]. 价格理论与实践, 2021(08): 127-131+187.

[3] 何文秀. 中国数字普惠金融的区域差异分析[J]. 统计理论与实践, 2020(03): 17-22.

[4] 梁榜, 张建华. 中国城市数字普惠金融发展的空间集聚及收敛性研究[J]. 财经论丛, 2020(01): 54-64.

[5] 张龙耀, 邢朝辉. 我国农村数字普惠金融发展的分布动态、地区差异与收敛性研究[J]. 数量经济技术经济研究, 2021, 38(03): 23-42.

[6] 王露露. 中国数字普惠金融的空间异质性及影响因素研究[J]. 金融与经济, 2021(03): 12-20.

[7] 葛和平, 朱卉雯. 中国数字普惠金融的省域差异及影响因素研究[J]. 新金融, 2018(02): 47-53.

[8] 张德钢, 朱旭森. 中国九大城市群数字普惠金融发展的时空差异及动态演进[J]. 当代经济管理, 2020, 42(12): 88-96.

[9] 陈银娥, 尹湘, 金润楚. 我国农村普惠金融发展的影响因素及其时空异质性[J]. 数量经济技术经济研究, 2020, 37(05): 44-59.

[10] 吴雪峰, 苏伟洲. 论数字普惠金融的发展对缩小中国城乡收入差距的研究——基于空间杜宾模型的实证研究[J]. 西南科技大学学报(哲学社会科学版), 2020, 37(02): 72-77

[11] Demirgü c,Kunt A, Levine R. Finance and Inequality: Theory and Evidence[J]. Annual Review of Financial Economics, 2009, 1(1): 287-318.

[12] 涂强楠, 何宜庆. 数字普惠金融、科技创新与制造业产业结构升级[J]. 统计与决策, 2021, 37(5):95-99.

[13] 苏岚岚, 张航宇, 彭艳玲. 农民数字素养驱动数字乡村发展的机理研究[J]. 电子政务, 2021(10): 42-56.

[14] 谢地, 苏博. 数字普惠金融助力乡村振兴发展:理论分析与实证检验[J]. 山东社会科学, 2021, (4): 121-127.

[15] 高昕, 李国权. 中部地区数字普惠金融的时空演进与发展趋势[J]. 金融理论与实践, 2022(01): 56-64.

[16] Sarma M, Pais J. Financial Inclusion and Development [J]. Journal of International Development, 2011(5): 613-628.

[17] 郭峰, 王靖一, 王芳, 孔涛, 张勋, 程志云. 测度中国数字普惠金融发展:指数编制与空间特征[J]. 经济学(季刊), 2020, 19(04): 1401-1418.

[18] 林春, 谭学通. 中国县域普惠金融的时空格局及影响因素[J]. 经济地理, 2021, 41(06): 126-135.

[19] 谢佳芳. 中国数字普惠金融的区域差异及其影响因素分析[D]. 上海师范大学, 2019.

[20] Eduardo Diniz, Rene Birochi, Marlei Pozzebon. Triggers and Barriers to Financial Inclusion: The Use of ICT-Based Branchless Banking in an Amazon County[J]. Electronic Commerce Research and Applications, 2012, 11(5): 484-494.

[21] Beck T, Demirguc-Kunt A, Honohan P. Access to Financial Services: Measurement, Impact, and Policies [J]. Social Science Electronic Publishing, 2013, 24(1): 119-145.

[22] 张天, 刘自强. 数字普惠金融发展的县域差异及其影响因素研究[J]. 武汉金融, 2021(07): 27-34+61.

[23] 孙英杰, 林春. 中国普惠金融发展的影响因素及其收敛性——基于中国省级面板数据检验[J]. 广东财经大学学报, 2018, 33(02): 89-98.

[24] 蒋庆正, 李红, 刘香. 农村数字普惠金融发展水平测度及影响因素研究[J]. 金融经济学研究, 2019, 34(04): 123-133.

[25] 李明贤, 郑洲舟, 陈铯. 县域数字普惠金融发展的空间格局演化与影响因素分析——以湖南省为例[J]. 经济地理, 2021, 41(08):136-143.

[26] 田小文, 郑理, 徐雷. 中国保险业发展的时空分异特征及动态演变[J]. 经济地理, 2021, 41(09): 135-144.

[27] 穆学青, 郭向阳, 明庆忠. 边境地区旅游强度时空演化特征分析[J]. 经济地理, 2019, 39(01): 233-240.

[28] 郑祖昀, 黄瑞玲. 数字普惠金融缓解中小企业融资约束的效应——基于中国上市公司的实证研究[J]. 深圳社会科学, 2021, 4(01): 50-62.

[29] 刘建国, 钟先鹏. 老龄化视角下健康消费对经济高质量发展的影响[J]. 统计与决策, 2021, 37(05): 65-70.

[30] 陈欢, 赵子铱. 中国数字普惠金融空间相关性研究[J].产业与科技论坛, 2021, 20(04): 48-49.

[31] 陈美丽, 顾洲一, 陈珍子. 信用环境驱动数字普惠金融发展——来自浙江省11个地市面板数据的实证研究[J].浙江金融, 2021(10): 50-59+67+49.

[32] 刘华军, 孙淑惠, 李超. 环境约束下中国化肥利用效率的空间差异及分布动态演进[J]. 农业经济问题, 2019(08): 65-75.

[33] 李侠, 宋来敏. 安徽省数字普惠金融发展水平的时空动态差异性研究[J]. 蚌埠学院学报, 2021, 10(01): 55-59+89.

[34] 陈银娥, 李鑫, 李汶. 中国省域科技创新效率的影响因素及时空异质性分析[J]. 中国软科学, 2021(04): 137-149.

[35] 王雪, 何广文. 中国县域普惠金融发展的空间非均衡及收敛性分析[J]. 现代经济探讨, 2020(02): 41-49.

[36] 邢霞, 修长百, 刘玉春. 中国普惠金融发展水平测度及空间动态分布[J]. 区域金融研究, 2020(11): 11-18.

[37] 冀正欣, 王秀丽, 李玲, 关小克, 蔚霖, 许月卿. 南阳盆地区耕地利用效率演变及其影响因素[J]. 自然资源学报, 2021, 36(03): 688-701.

[38] 林春, 孙英杰. 中国城市普惠金融发展的空间特征及影响因素分析——基于272个地级及以上城市面板数据[J]. 西南民族大学学报(人文社科版), 2019, 40(06): 129-138.

[39] 马洪杰. 产业协同金融打通中小微企业融资“堵点”[J].中国金融电脑, 2020(11): 85-87.

[40] 王刚贞, 贾荣先, 陈梦洁, 郑美华. 数字普惠金融减贫效应的区域差异——基于“胡焕庸线”的空间定量分析[J]. 沈阳大学学报(社会科学版), 2021, 23(01): 26-33.