Downloads

Download

This work is licensed under a Creative Commons Attribution 4.0 International License.

供应链金融下科技型中小企业信用风险评估

袁修齐,肖萍*

湖南人文科技学院数学与金融学院,娄底市,湖南省,中国

摘要:为了考察供应链金融下科技型中小企业的信用风险,并对该信用风险进行合理分析,本文运用Logistic回归模型构建了信用风险评估体系。预估供应链金融下科技型中小企业的信用情况,并对该企业的风险做出管控分析,最后提出有效的策略。本论文通过东方财富以及搜狐证券等调取了供应链金融下55个科技型中小企业的相关数据,构建Logistic回归模型,评估上述企业的信用风险,并在此基础上做出风险评估,并给出管控分析。研究表明企业的信用风险有着许多的决定因素,其中企业的偿债能力、盈利能力、基本情况、营运能力以及成长能力等对企业的信用风险影响最大。企业应当实时观测自身的资产负债率、收益、资金运转能力、现金流比率等对自身信用风险进行监控。

1 引言

伴随着社会和金融产业发展逐渐加快的脚步,越来越多的中小企业选择了供应链金融模式,供应链金融也受到了社会的大量关注。供应链金融是一个新型的金融模式,存在信用风险。信用风险的造成原因有可能是经济的周期性波动,也有可能是发生了一些对于公司的日常规划有着一定影响的特别情况。因此,对于供应链金融下科技型中小企业的信用风险的研究尤为重要,将不可控的风险变为可控,将企业面临的风险降低到金融机构可以控制的领域,是供应链金融模式下需要完成的首要目标。

本文以Logistic回归模型作为基础,运用查询到的科技型中小企业相关数据构建信用风险评估模型,可以剖析中小企业的发展状况,也能对供应链模式下上述企业的信用风险进行评价与分析,并基于此分析提出有效的建议,帮助上述企业有效管理控制信用风险,处理中小企业融资难的问题。供应链金融也能持续稳定兴盛,无论是对于企业,还是对于新型的金融模式,都能起到一定的作用。

2 文献综述

在对科技型中小企业的信用风险和管控分析的研究中,有部分学者进行了相应的信用风险分析。胡跃飞,黄少卿[1](2009)提出供应链模式将原本由企业内部自行完成的产业链转变为不同企业合作完成,虽然对于传统模式来说,供应链金融有着得天独厚的优势条件,但也有了更多的风险,需要更全面的风险预防措施。郑志远[2](2021)在数字金融背景下,采用Logistic 回归模型进行供应链下中小企业的信用评估,通过一系列实证分析,得出企业的债务情况,盈利情况等对于企业信用风险的相关影响。周茜[3](2019)等人使用免疫理论对上述模式下科技型小微企业的信用风险评估做了对应的研究,测量科技型小微企业的信用风险,得出企业在销售方面的利润率、信息共享程度、企业的发展潜力等相关因素对于企业信用风险的影响,提议应从组织防御、监视、记忆等方面提高小微企业的免疫水平。聂莉萍[4](2014)通过Logistic 回归模型评估科技型中小企业的资信风险,并与神经网络模型进行对比,验证了模型的可行性与有效性。熊熊[5]等(2009)也使用Logistic 回归模型进行供应链金融的信用风险预测,并建议加强数据库,修正及完善信用评估体系,提高准确性。祁翔[6](2021)利用Logistic-KMV模型对海尔集团的融资企业、核心企业在内的四个方面选取相关重要指标进行信用风险的研究,指出了Logistic模型与KMV模型的优缺之处。乔永博,陈胜利[7](2021)采用因子分析法将指标进行聚类分析,研究中小企业的财务与非财务指标,构建供应链金融下科技型中小企业的风险指标体系,发现科创,偿债等指标对于科技型中小企业供应链金融风险有着正相关影响。陈湘州,陶李红[8](2021)发现MLP 神经网络相对于决策树、邻近算法、以及支持向量机效果更为显著,模型更为卓越,对于信用风险评估的准确度也更高。胡海青等[9](2012)基于 SVM 与 BP 神经网络对供应链金融下中小企业的信用风险进行了研究,得到更为科学的模型。

上述研究表示对于供应链中小企业的信用风险评估,Logistic 回归模型是一个非常有效且科学的研究方式。除此之外,在研究信用风险时,企业的成长能力指标、盈利能力指标、财务风险指标和营运能力指标等几个要素是很重要也很基础的研究指标,相当多的学者依据该指标研究企业的信用风险,除此之外,虽然在企业的信用风险这一方面有很多学者进行了研究并进行科学分析,但是在供应链金融下的科技型中小企业这一方面,国内外研究并不多。

基于此,本课题将以科技型中小企业的成长能力指标、盈利能力指标、财务风险指标和营运能力指标,以及核心企业的信用等级等几个重要指标并采用Logistic 回归模型进行研究,并根据研究成果,对于供应链金融下科技型中小企业的信用风险进行分析,给出针对性的策略,对中小企业融资难度大,时间长,费用高等问题给予了相对有效的缓解作用,为供应链金融以及供应链金融下的科技型中小企业持续稳定发展出谋献策。

3 指标构建

本文的研究区域为包括中望软件、华峰测控、新华文轩等在内的供应链金融模式下的科技型中小企业。对上述企业进行信用风险研究,所选取的指标需得有效反映企业的信用风险情况。鉴于信用风险的评估是依据主要债券发行企业的经营和现金流动等状况对该企业的信用风险做出评测分析,又由于部分数据的真实性以及数据的可知性,本文

将以近年来科技型中小企业的成长能力指标、盈利能力指标、财务风险指标和营运能力指标,以及核心企业的信用等级等相关指标作为样本数据进行分析。相关指标如下表(表1)所示:

表1.相关指标及其解释

|

一级指标 |

二级指标 |

三级指标 |

指标解释 |

|

科技型中小企业基本情况 |

成长能力 |

营业总收入同比增长(%)/x1 |

(当期营业收入-上期营业收入)/上期营业收入 |

|

归属净利润同比增长(%)/x2 |

(本年归属净利润-上年归属净利润) /上年归属净利润 |

||

|

扣非净利润同比增长(%)/x3 |

(本年扣非净利润-上年扣非净利润) /上年扣非净利润 |

||

|

盈利能力 |

净资产收益率(%)/x4 |

(净利润/股东权益) |

|

|

总资产收益率(%)/x5 |

(净利润/平均资产总额) |

||

|

毛利率(%)/x6 |

(不含税售价-不含税进价) /不含税售价 |

||

|

净利率(%)/x7 |

(利润总额/资产平均占有额) |

||

|

财务风险 |

流动比率/x8 |

流动资产/流动负债 |

|

|

速动比率/x9 |

速动资产/流动负债 |

||

|

现金流量比率/x10 |

经营活动现金流量净额/流动负债 |

||

|

资产负债率(%)/x11 |

总负债/总资产 |

||

|

权益乘数/x12 |

资产总额/股东权益总额 |

||

|

产权比率/x13 |

(负债总额/股东权益) |

||

|

营运能力 |

总资产周转率(次)/x14 |

营业收入净额/平均资产总额 |

|

|

核心企业 |

基本情况 |

销售利润率/x15 |

(利润总额 / 营业收入) |

|

现金流动负债率/16 |

(年经营现金净流量/年末流动负债) |

3.1 因子分析

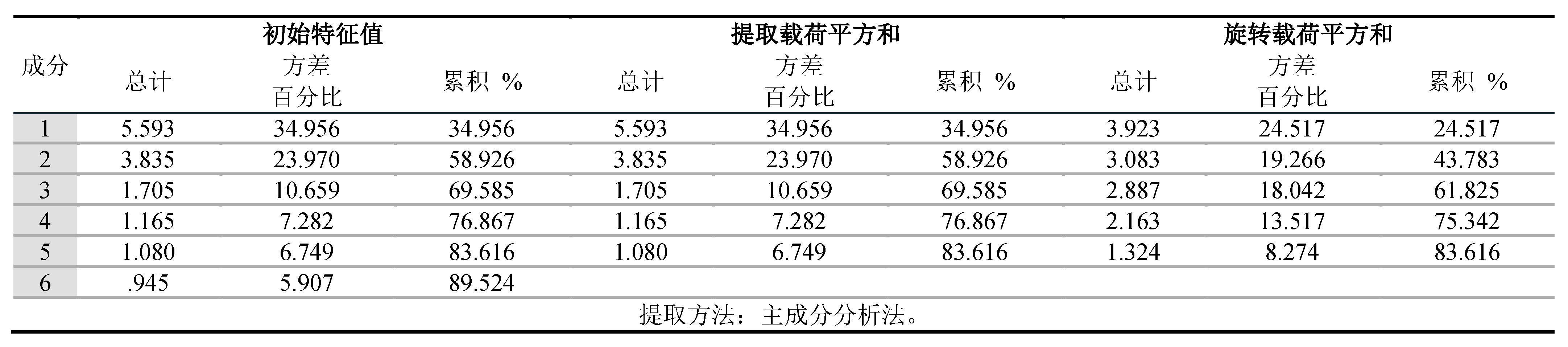

由总方差解释表(表2)我们可以发现,在选取的16个相关指标中,有五个变量的特征值大于1,累计贡献率为83.616%。可以把这些数据当作主成分来对初始数据进行解释。我们将F1设定为第一主成分,以此类推,F2设定为第二主成分,F3设定为第三主成分,F4设定为第四主成分,F5设定为第五主成分。

表2.总方差解释

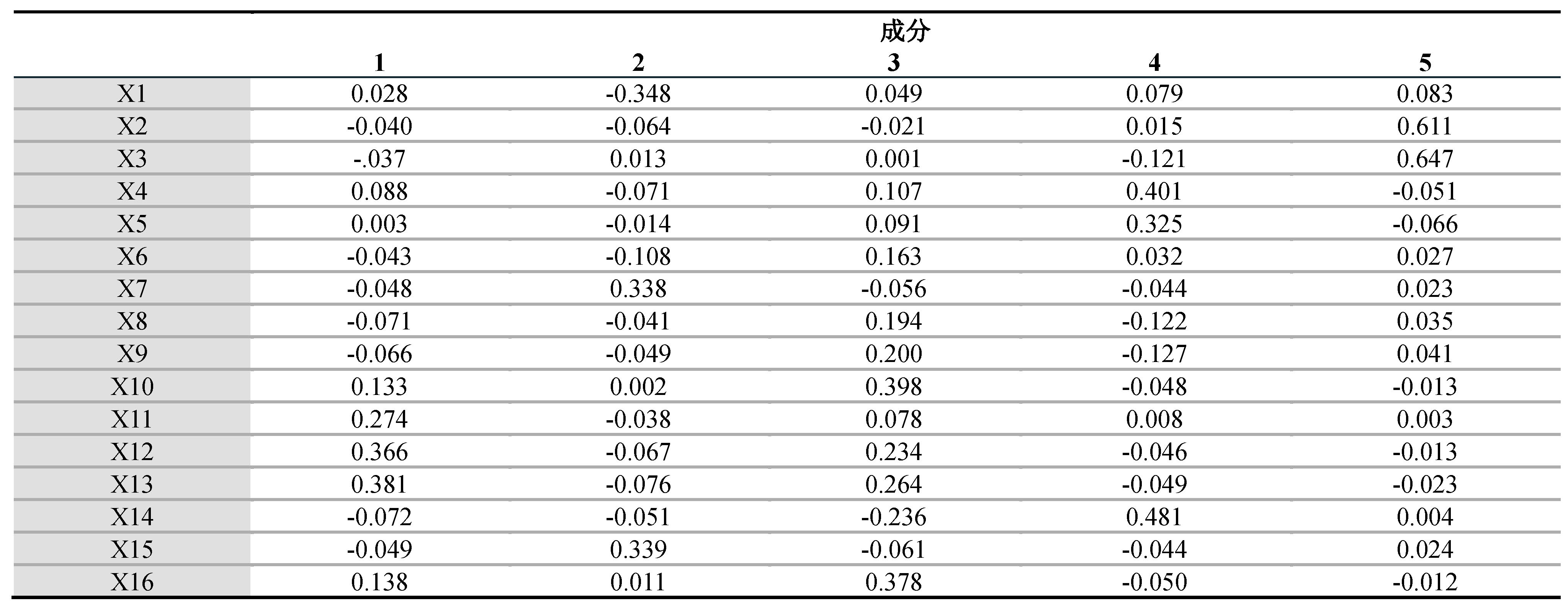

根据成分系数矩阵(表3)所示矩阵,我们可以得到这些主成分的公式如下所示:

F1=0.028X1-0.040X2-0.037X3+0.088X4+0.003X5-0.043X6-0.048X7-0.071X8-0.066X9+0.133X10+0.274X11+0.366X12+0.381X13-0.072X14-0.049X15+0.138X16

F2=-0.348X1-0.064X2+0.013X3-0.071X4-0.014X5-0.108X6+0.338X7-0.041X8-0.049X9+0.002X10-0.038X11-0.067X12-0.076X13-0.051X14+0.339X15+0.011X16

F3=0.049X1-0.021X2+0.001X3+0.107X4+0.091X5+0.163X6-0.056X7+0.194X8+0.200X9+0.398X10+0.078X11+0.234X12+0.264X13-0.236X14-0.061X15+0.378X16

F4=0.079X1+0.015X2-0.121X3+0.401X4+0.325X5+0.032X6-0.044X7-0.122X8-0.127X9-0.048X10+0.008X11-0.046X12-0.049X13+0.481X14-0.044X15-0.050X16

F5=0.083X1+0.611X2+0.647X3-0.051X4-0.066X5+0.027X6+0.023X7+0.035X8+0.041X9-0.013X10+0.003X11-0.013X12-0.023X13+0.004X14+0.024X15-0.012X16

表3.成分得分系数矩阵

3.2 回归分析

根据上文所构建的企业指标,我们可以将企业的偿债能力、盈利能力、基本情况、营运能力以及成长能力等作为模型的自变量,设置哑变量Y作为因变量,F1,F2,F3,F4,F5作为自变量,我们使用SPSS软件计算各个变量的相关性,对上述变量进行Logistic 回归。

由方程中的变量(表4)我们可以发现,企业的负债与企业的风险呈现正相关关系,即企业的负债越高风险越高,企业的盈利能力、营运能力等与企业的信用风险呈现负相关关系,即企业的收益、资金周转能力,现金流动比率等增加时,企业的信用风险越低。

表4.方程中的变量

由上述方程中的变量表(表4)我们可以得到以下回归模型:

一般来说,我们可以通过上述公式所求得的p值来预算企业的信用风险,p值越高,则说明企业的信用风险越大,p值越低,则说明企业的信用风险越小。同时我们根据初始样本的数据进行分类预估,得到的结果如下表所示:

根据以上分类预估表(表5)我们可以发现,在对原始数据的分析中,模型的总准确值为94.5%。其中,在对无信用风险的样本判断中,有44个企业被判定为无信用风险,有1个企业被误判为有信用风险,准确率为97.8%;在对有信用风险的样本判断中,有8个企业被判定为有信用风险,有2个企业被误判为无信用风险,准确率为80.0%。

表5.分类预估表

4 结论

在对供应链金融模式下的55个科技型中小企业进行风险分析时,我们可以发现,供应链金融下科技型中小企业的信用风险有着许多的决定因素,在进行因子分析之后我们得到了企业偿债能力、盈利能力、基本情况、营运能力以及成长能力作为影响企业信用风险因素的主要因素,这些因素对企业的信用风险有着极大的影响。根据上述实证分析,我们可以得出以下结论:

供应链金融下科技型中小企业的信用风险由各项指标共同影响,企业的资产负债率、现金流动比率、现金流动负债率、净利率等都是影响样本企业信用风险的主成分,由相关指标可知,以上指标由企业的利润、流动负债、经营现金净流量等数据决定。由此可知,企业应当在收入方面以及债券方面做好相应的工作,以保证利润、现金流等大致的稳定;也需关注国家对科技型企业的扶持、补贴政策,提高自身收入水平,减少负债,降低信用风险。企业也应当加强自身的信用风险监控来保证企业的日常规划正常运行以及在供应链模式下各个企业的各项环节能以整体运行。以免造成不必要的损失,对企业的日常运转不利。

在供应链的大环境下,各企业各平台也应当建立更全面更丰富的数据库,以方便各个企业可以实时观测自身及同行的资产负债率、收益、资金运转能力、现金流比率等上述结论所验证的各项对企业信用风险影响极大的指标。各企业可以根据这些指标调整企业的后续运转,即时监控自身风险,当发现有对风险影响大的数据出现纰漏时即时更改,可以有效降低信用风险,对企业有利。对于风险较大的企业,市场、政府等相关机构也应当密切、及时关注其风险,并结合各项扶持政策帮助企业度过难关。也需保障企业的各项运行安全,提高供应链的整体效率。

本文在进行模型的建立时,由于数据的可查找性,在对于企业的科研人才方面有着一定的缺失,因此本文在进行研究时未能将科研人员数量占比等信息用于进行建立科技型中小企业的信用风险评估模型,也未能计算出人才数量对企业信用风险的影响。随着社会的不断发展,在未来,一定会有更多的企业信息数据可供查找、研究,也会有更多的企业信息进入模型,也将对企业的信用风险评估有着更为细致更为精准的判断。

参考文献

[2] 郑志远.供应链金融视角下中小企业信用风险评估[J].市场周刊,2021,34(10):10-14.

[3] 周茜,谢雪梅,张哲.供应链金融下科技型小微企业信用风险测量与管控分析——基于免疫理论[J]. 企业经济,2019(08):146-154.

[4] 聂莉萍. 科技型中小企业资信风险评估[J]. 武汉金融, 2014(4):4.

[5] 熊熊,马佳,赵文杰,王小琰,张今.供应链金融模式下的信用风险评价[J].南开管理评论,2009,12(04):92-98+106.

[6] 祁翔. 海尔供应链金融的信用风险评价研究[D].西北

师范大学,2021.

[7] 乔永博,陈胜利.科技型中小企业供应链金融风险测量研究[J].财务与金融,2021(05):6-14.

[8] 陈湘州,陶李红.基于MLP神经网络的中小企业供应链金融信用风险评估[J].湖南科技大学学报(自然科学版),2021,36(04):91-99.

[9] 胡海青,张琅,张道宏.供应链金融视角下的中小企业信用风险评估研究——基于SVM与BP神经网络的比较研究[J].管理评论,2012,24(11):70-80.