Downloads

Download

This work is licensed under a Creative Commons Attribution 4.0 International License.

基于银行网点业务特征的客户导航与服务提升研究

张只沅

北方工业大学伦敦布鲁内尔学院,北京市,中国

摘要:在客户办理金融业务需要到银行网点时,会登录各家金融机构的手机银行app查询网点地址,考察目前各家银行app的实现情况,一般按客户地理位置提供网点的排序结果给客户,并提供导航以及预约取号、电话咨询等服务。考虑客户需求,网点的服务应更关心客户到达网点后能否及时得到相应的金融服务,因此更应该分析客户星级、业务需求以及网点业务办理的繁忙程度等情况进行综合分析,推荐客户到最合适的网点;考虑当前自动驾驶技术的飞速发展,结合网点推荐,客户地理位置进行自动的路径规划,引导客户到达银行网点,同时分析客户的地理位置和金融行为特征,为银行网点布局提出优化算法,为银行选址优化提供新的理论支撑,研究结果能提升银行的线下金融业务的导流效果,可进一步提高银行客户的满意度。

1 引言

银行网点是各家金融机构核心资源和经营发展的基础,各家金融结构都在网点运营服务平台、模式、流程上下工夫,以期取得更好的经营成效,随着信息技术的高速发展,银行竞争进入新阶段,对于银行客户来说,一是关心资金的安全,然后看重的是金融服务的质量与速度[1]。银行网点做为一种空间关联性最强的商业网点,是重要的金融中介机构和交易场所[2]。查阅涉及商业银行网点的有关文献,较多从网点营销与竞争、地理环境和人文经济等因素[3]出发考虑选址,但较少从客户角度思考,即客户需要到网点办理业务这一朴素需求,以及从客户日常活动区域出发来考虑选址问题。

从客户的角度出发,当客户需要去到银行网点办理业务时,会考虑到熟悉的网点办理业务,也可能需要查询网点位置,从而登录某家银行的app进行查询,考察各家银行app的实现情况,一般会根据客户地理位置提供网点的排序结果给客户,并提供导航以及预约取号、电话咨询等服务,考虑客户需求,客户应更关心到达网点后能否及时得到相应的金融服务。

鉴于此,本文提出根据客户位置、客户星级、业务需求以及网点业务的繁忙情况等进行综合分析,推荐客户最合适的网点,同时进行自动的路径规划,引导客户到达银行网点,结合当前自动驾驶技术的发展,客户引导过程可以考虑与自动驾驶结合。研究结果可进一步提高银行客户的满意度,提升线下金融业务导流效果,同时分析客户的地理位置和金融行为等特征,为银行网点布局提出优化思路,为银行选址优化提供相应的理论支撑。

2 基于客户需求的网点引流

随着互联网的飞速发展,各家银行的业务办理大部分都转移到了线上,客户更多情况下会使用各种快捷支付或银行APP实现支付、转账以及各种金融业务,但客户仍然会有几率需要到银行实体网点办理业务,如何用好网点资源,为客户提供更好的服务,提升体验,从而吸引客户并向客户营销更多金融服务,实现业务增值一直是各家银行在研究的重点,考虑如下场景:

客户A需要线下办理一笔金融业务,考虑现在

客户习惯了线上办理业务,很少去银行网点,那必然需要登录银行app或地图软件查询最近的银行网点,这时候一个业务的接入契机出现,考察家银行app和地图软件的实现情况,一般按客户地理位置按远近提供网点的排序结果给客户,并提供导航以及预约取号、电话咨询等服务,但这样的导航服务仍然存在问题:客户并不知道网点的业务繁忙情况,客户应该更关心到达网点后能否及时得到相应的金融服务,预约取号虽然能告知客户前面需要等待的客户人数,但给客户的体验并不是很友好,因此应该在推荐网点时更加精细化地考虑客户办理的业务需求,网点业务的繁忙情况等进行综合分析,推荐客户最合适的网点,以便客户到达网点时能够及时得到相应的金融服务,提高客户体验。

当网点推荐完成,下一步就是如何引导客户到达网点,无论客户是采取步行、自驾或者乘坐公共交通工具等方式,银行app或自主研发或与地图软件合作,提供客户当前位置到网点的导航服务。考虑当下自动驾驶的应用不断成熟,银行也应具备相应的服务能力,如充分利用现在各家银行在探索的金融服务车,如果能够实现金融服务车搭载客户到相应网点,相信对银行品牌建设能起到很大作用,因此探索客户位置到银行网点的自动驾驶方案设计如下。

2.1 客户位置到银行网点自动驾驶设计的理论推理

基于深度强化学习算法对自动驾驶车辆来进行自动避障的理论研究和试验,目的是使车辆可以实现自动避障并优化路径规划,实现车辆从客户位置到达银行网点的自动驾驶。

深度强化学习技术在军事、交通、金融、医疗等领域有着广泛的应用,深度强化学习是机器学习的子领域,该方法结合了深度学习的数据表征能力、理解能力和强化学习的决策能力,建立了一个人工智能系统,在一定程度上已经具备了处理复杂问题的通用智能,深度强化学习已在视频游戏、机器人控制等领域取得了巨大成功,它将环境感知和行为推理纳入了统一的学习框架,这一解决问题的思路也可以延伸到自动驾驶[4]。

图1是深度强化学习与人工智能、机器学习、强化学习、深度学习之间的关系。

图1.深度强化学习与人工智能、机器学习、深度学习、强化学习之间的关系

金融服务车的自动驾驶需要结合深度强化学习的理论来实现。深度学习模型主要包括了判别模型和生成模型两大类,判别模型多数应用于需要判断的任务,而生成模型则是对观测到的数据进行建模达到生成可观测数据的目的,实现上需要深度神经网络的构造,包括多层感知机、卷积神经网络以及循环神经网络这三种模型。

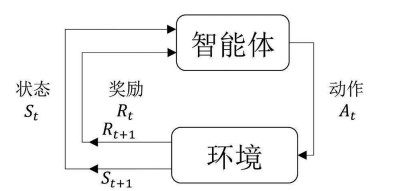

强化学习的基本构成元素是智能体(可视为金融服务车)与环境(城市道路),学习过程是智能体与环境不断地通过预先定义好的动作集合进行交互。智能体通过观察目前的环境和奖励值,执行动作之后,环境给予反馈信息使之得到对应的奖励。图2是强化学习原理图。

图2.是强化学习原理图

智能体与环境之间的交互是通过一种称为马尔科夫的过程[5]来实现,马尔科夫过程是指已知随机过程的现在及过去所有状态的前提下,推断未来状况的发生概率仅需要知道当前的状态,该过程基于马尔可夫链(Markov Chain)的假设有以下公式:

为了实现将奖励从环境传递给智能体,还需要马尔可夫奖励过程(Markov Reward Process,MRP)为智能体提供反馈[6]。

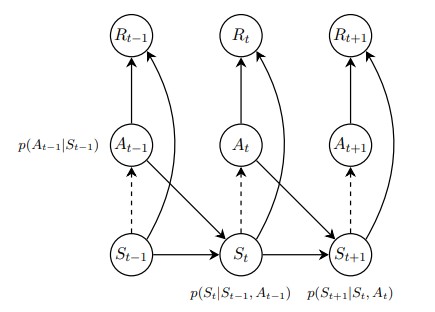

马尔可夫奖励过程的奖励只取决于当前状态,如果想要奖励与状态和动作都有关,则需要用到马尔可夫决策过程,如图3所示。

图3.马尔可夫决策过程

上述理论推理通过马尔科夫决策过程,实现智能体(银行服务车)和环境(城市道路)实现交互,从而对实现引导客户到银行网点的自动驾驶提供理论推断的可行性。

2.2 客户位置到银行网点自动驾驶的算法论证

仅有理论推理还不足以实现自动驾驶,现实的交通领域中,深度强化学习常被用于自动驾驶和信号灯控制上,DQN算法(深度Q网络算法[7])通过学习和规划能力,可以帮助智能体(银行服务车)在复杂环境中做出最佳决策。DQN算法的核心思想是利用深度神经网络来逼近Q函数的值,实现对高维、连续状态空间的处理。通过与环境的交互和不断试错,DQN算法可以学习到最优策略,并具备一定的规划能力。

DQN算法验证实验可以在Tensorflow的框架下,基于Python来完成实验验证。

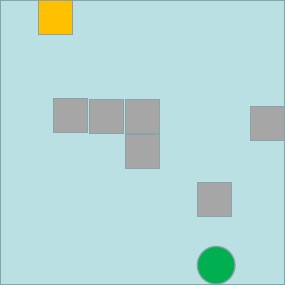

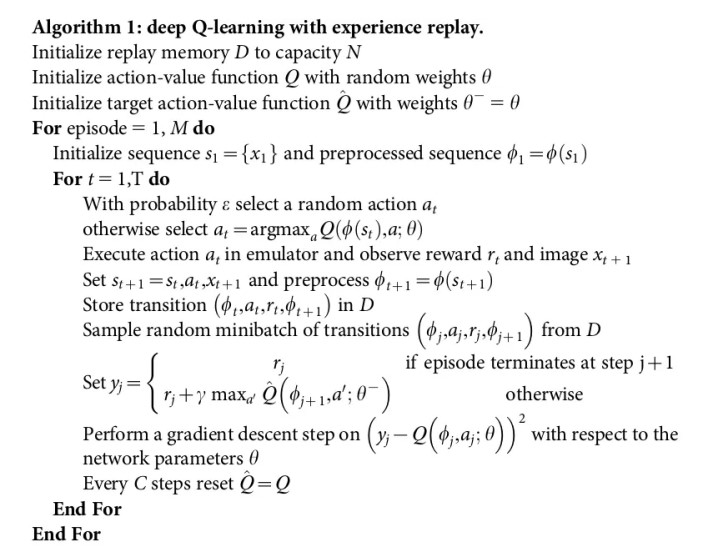

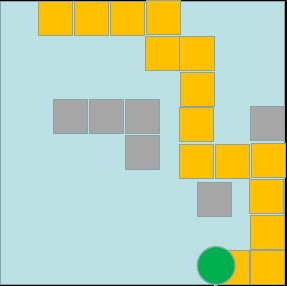

首先,在Python中创建一个可视化的地图环境。在地图上按照需求,设定好行数和列数,布置好银行服务车的起始位置和所要到达的目的地(银行网点位置),同时在地图的随机位置上布置障碍物,代表实际道路中的车辆和行人,环境搭建好之后的如图4所示,绿色圆点代表银行网点,橙色代表银行服务车起始位置以及运动过程中经过的位置,灰色的方块代表地图上的障碍物。

图4.初始地图

改良后的DQN算法过程如下:

经过反复的训练优化后,银行服务车基本可以掌握各种状态下的动作决策。经过有限次数的迭代后,最终银行服务车获得的结果如图5所示,其中橙色描绘的是银行服务车从起点到目的地的银行网点学习后规划的路径。

图5.最终地图

以上通过深度强化算法的理论和实验论证了银行服务车可以正确引导客户到达银行网点,但考虑现实世界的复杂性,银行通过自身能力从头研发自动驾驶不具性价比,当前自动驾驶的实现已具备实用性,业界公司众多,可以考虑与这些厂商进行合作,实现通过第三方自动驾驶车辆或银行服务车的载客能力,引导客户到达银行网点办理业务。

3 银行网点布局优化

一般来说,客户办理业务所去的银行网点相对固定,通过前面的导航服务,一段时间后,每个网点会积累一定数量的客户,根据客户办理业务的行为特征,可以为银行网点的优化提供思路,考虑2种布局优化思路:

1. 单个网点所服务客户形成服务区域,利用重心法求解网点位置,若结果与网点现在坐标不重合,即可以考虑网点位置进行迁移,以达到最佳服务效果。

2. 不同网点有相应的服务半径,考察服务半径是否重合,整体通过选址博弈理论优化银行网点的布局。

3.1 单个网点优化

假设某个银行为表1中的3个客户提供了导航服务,需要优化该网点的布局位置,以便为客户提供更好的导航服务,思路是利用重心法求解到3个客户的总的最小距离,本例中3个客户的坐标位置通过导航数据获取如下:

表1 客户位置

|

客户名称 |

客户坐标 |

|

客户1 |

(2,3) |

|

客户2 |

(5,8) |

|

客户3 |

(7.1) |

(注:客户因多次办理业务,可能有多个坐标值,可以用重心法求出客户的综合距离)

考虑客户的业务偏好和银行经营业绩的要求,形成客户需求度评价,理论上,需求度越高的客户,网点应该距离客户越近,以方便服务客户,假设以上3个客户的需求度分别为0.5、0.3、0.1,形成新的表格(表2)如下:

表2 客户位置及需求度

|

客户名称 |

客户坐标及需求度3元组 |

|

客户1 |

(2, 3, 0.5) |

|

客户2 |

(5, 8, 0.3) |

|

客户3 |

(7, 1, 0.1) |

步骤:

- 计算到各个客户坐标的平均值:

x坐标平均值=(2*0.5+5*0.3+7*0.1)/(0.5+0.3+0.1)=3.56

y坐标平均值=(3*0.5+8*0.3+1*0.1)/(0.5+0.3+0.1)=1.93

初步确定优化后的网点位置为(3.56,1.93)。

- 计算总的距离

使用欧几里得距离公式计算网点到各个客户的距离:

到客户1的距离=√((3.56-2)^2+(1.93-3)^2≈1.89

到客户2的距离=√((3.56-5)^2+(1.93-8)^2≈6.24

到客户3的距离=√((3.56-7)^2+(1.93-1)^2≈3.56

总的距离=1.89+6.24+3.56=11.69

- 迭代优化

如果计算出来的坐标与网点原坐标有差异,即说明网点位置需要调整,同时总的距离若小于原距离,更显著提示网点需要调整位置,若不满意,可以通过迭代来进一步优化网点的位置。如根据客户历次在银行所办业务的种类、金额等,考察用户偏好,调整客户需求度指标,理论上需求度越高的客户,优化后的网点位置应该距离客户越近。另外在实际应用中,可能需要考虑更多的因素和约束条件,国内外学者对银行网点的研究会根据设施选址的一般理论并结合银行网点特点, 包括因素有:费用最小化原则、效益最大化原则、供给和需求原则等[4],将这些因素和上面提出的客户需求度、客户坐标综合起来再使用重心法求解网点位置,以达到最佳效果。

2.2 网点布局优化

根据银行选址的一般理论进行定性定量分析,结合金融地理学、经济学等角度开展选址规划,这些选址与布局优化的方法、模型容易脱离实际,也不便进行综合分析,同时,数据的获取困难也是瓶颈。考虑如今中国的老龄化现状,老年人更习惯到网点办理业务而不是线上渠道,各家银行均对网点进行了适老化改造,但这些改造一般限于网点内部,如无障碍通道、老年专座以及窗口等,未考虑老年人到网点的路途时间。考察老年人特点,网点应该在15分钟之内,距离客户3公里左右为宜,考虑现在网上银行对线下网点的可替代率,一般能网上办理的业务不会考虑线下办理,因此15分钟和3公里范围应该也适用于大部分各年龄段的客户。

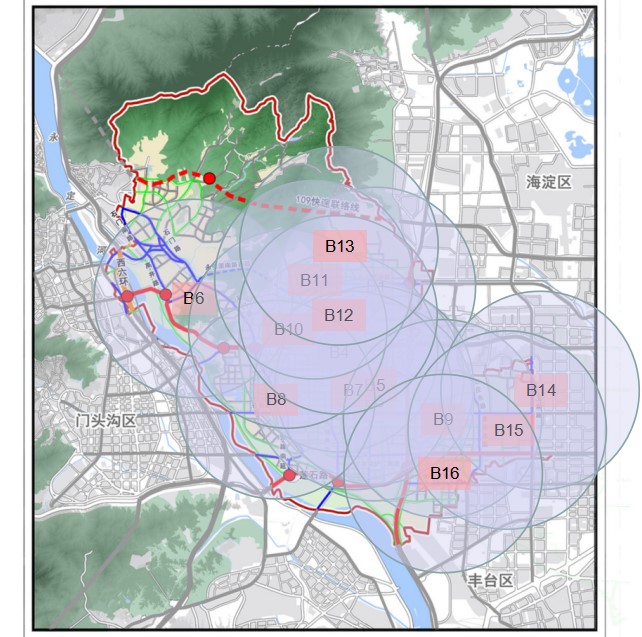

基于上述分析,以工商银行石景山地区网点进行考察,该行在区内共计有16个网点如表3:

表3 工行石景山网点统计表

|

序号 |

名称 |

|

B1 |

石景山八大处支行 |

|

B2 |

石景山八角北支行 |

|

B3 |

石景山八角支行 |

|

B4 |

石景山北辛安支行 |

|

B5 |

石景山高井北支行 |

|

B6 |

石景山高井支行 |

|

B7 |

石景山古城东街支行 |

|

B8 |

石景山古城支行 |

|

B9 |

石景山黄楼支行 |

|

B10 |

石景山金顶街支行 |

|

B11 |

石景山银保园支行 |

|

B12 |

石景山苹果园支行 |

|

B13 |

石景山四平台支行 |

|

B14 |

石景山玉泉路支行 |

|

B15 |

石景山远洋山水支行 |

|

B16 |

石景山重兴园支行 |

根据GIS软件查询网点坐标并标注到石景山地区地图上,围绕每个网点做3公里半径的圆圈,考察银行网点的分布情况。

图6 工行石景山网点分布情况

从图6中可以看出,石景山地区的地形从西北向东南延伸,工行的网点分布存在不均衡的状态,在石景山地区的北部、中部和东南部呈现明显的聚集状态,而在西北部又缺少网点布局(表4)。

表4 工行石景山网点服务聚集情况

|

聚集区 |

所辖网点 |

服务状态 |

|

西北部 |

无 |

稀少 |

|

北部 |

B1,B10,B11,B12,B13 |

密集 |

|

中部 |

B2,B3,B4,B5,B7 |

密集 |

|

东南部 |

B14,B15 |

适中 |

由于不掌握工行所服务客户的具体数量与分布,推断石景山北部和中部出现工行网点布局密集应该是工行考虑了所服务的客户群、数量以及业务办理类型、忙闲程度等因素下做出的决策。考虑到该地区还存在大量跟工行有业务竞争关系的其他银行网点,所以从图中的可视化分析来看,工行网点布局也是过于密集了,可以考虑相应的布局优化。

网点布局优化一般采取网点撤并的方式,降低网点布局的密度,提高网点经营效率,在选址优化中可以参考王德英等所做的网点选址优化研究[8]中所采取博弈方法,既要考虑自身网点的经营效率,又要考虑竞争对手的布局情况,在商业银行普遍同质化竞争现实下,银行选址博弈一般先进行选址,然后确定自己的经营策略,但银行在客户心目中的品牌形象,商誉对选址效果有重要影响,品牌商誉越高的银行越能吸引客户来办理业务,考虑2种情况:

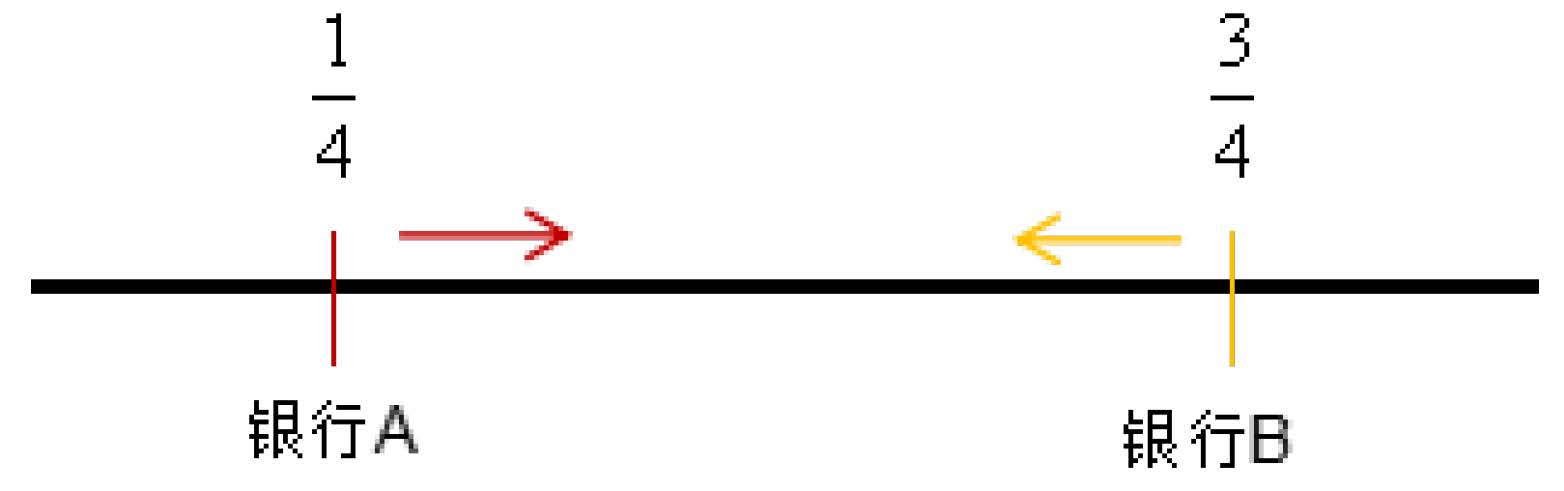

- 品牌商誉相当时的选址博弈(Locating Game)

在线性分布的模型中,假定客户均匀分布,两家品牌商誉相当的银行均会向对方位置移动,以便争取更多中间位置的客户,选址分布情况如图7:

图7 品牌商誉相当时的线性选址博弈

同时,银行间产品定价的不同给自身带来竞争优势,也让各自的选址形成一种不稳定的均衡,在现实条件下,金融服务的定价基本相当,银行更多是提高产品的差异性和质量水平,以获取更多客户和更好的经营利润。

上面的线性分布是一种理想模式,现实中有局限性,因为银行为了应对竞争,往往会频繁改变选址位置并改变产品内容,不断推陈出新。因此需要对线性模型进行修正。

假设客户是均匀分布在一个圆上,客户可以自由地在圆上寻找心仪的银行办理业务,假设n个银行进入这个环形市场,博弈中每家银行都会意识到距离竞争者越远对周边市场的控制能力就越强,从而会尽可能远离竞争者,但n家银行品牌商誉相当,最终结果是每家银行等距离地坐落在圆周上,任意两家银行之间的距离为1/n,如图8:

图8 品牌商誉相当时的环形选址博弈

在充分竞争下,客户在相邻的不同银行办理业务并无差异,从而达到均衡。

- 品牌商誉不相当时的选址博弈

假定在市场中有2家银行进行竞争,他们提供相同的产品和服务,差异在于选址和银行品牌商誉不同,客户对不同银行的相同产品的支付意愿是不同的,从而使得两家银行的利润差来源于二者品牌商誉之间的差异。品牌商誉高的银行会努力排挤竞争者,以期获得更大的市场。而品牌商誉低的银行为了避免竞争带来的负面影响,将倾向与远离竞争者进行选址,如图9。因此在网点选址过程中,必须对竞争的另一方的品牌商誉有充分的认识。

图9 商誉排挤关系

4 结论

银行网点作为银行经营的重要组成部分,在客户服务、产品销售中扮演关键角色,经营过程中运用了很多的方法和技术,同时经营发展中又不断产生新的需求,但这种需求不应只从业务办理的角度出发,更应从客户角度出发进行思考和设计,从而推动银行经营水平的不断提升。

本文以提高客户体验为目的,以基于客户需求的网点引流为研究对象并衍生出对银行网点选址进行优化,主要研究工作和结论如下:

(1) 以客户需求为导向,关注客户到达网点后能否及时得到相应的金融服务,综合分析并推荐客户最合适的网点,为进一步提高客户体验,论证客户位置到银行网点的路径规划和自动驾驶的实现。

(2) 分析客户的地理位置和金融行为特征,为银行网点布局提出重心法和选址博弈的优化算法,为银行选址优化提供新的理论支撑,研究结果能提升银行的线下金融业务的导流效果,可进一步提高银行客户的满意度。

参考文献

[2] 程林,王法辉,修春亮.城市银行网点及其与人口-经济活动关系的空间分析-以长春市中心城区为例[J].人文地理,2015(4):72-78.

[3] 丁建新,邢亚楠,金浩.基于灰色关联分析法的商业银行网点选址研究-以建设银行衡水分行为例[J].浙江金融,2012(1):50-53.

[4] Kiran, B.R., Sobh, I., Talpaert, V., Mannion, P., Al Sallab, A.A., Yogamani, S., P´erez, P. Deep reinforcement learning for autonomous driving: A survey. IEEE Trans. Intell. Transp. Syst. 2021; 4909-4926.

[5] 李卫鹏,买买提明·艾尼,加合甫·阿汗,古丽巴哈尔·托乎提.移动机器人超声波测距避障系统实验测试[J].机床与液压,2022,50(05):1-5.

[6] 简傲,闵华松,黄文晖.三轮全向移动机器人里程计在线校正方法研究[J].机床与液压,2022,50(03):1-9.

[7] Guo, S., Wang, P., Zhang, J.C., Lin, J.Y., Tan, C.Y., Qin, S.J. DQN-Based Edge Computing Node Deployment Algorithm in Power Distribution Internet of Things[C]//. Proceedings of the 11th International Conference on Computer Engineering and Networks(CENet2021)Part I.,2021:360-368.

[8] 王德英. 邮政网点选址优化问题研究[D]. 吉林大学, 2012.